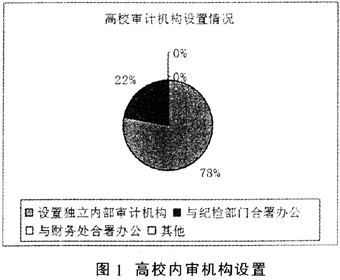

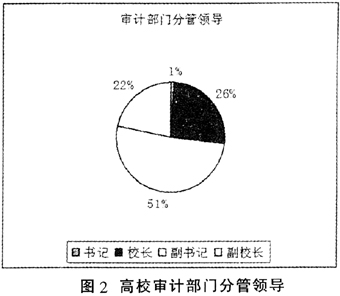

我国高等教育在较短的时间内实现了历史性跨越,进入了国际公认的大众化发展阶段,招生规模和校区规模不断扩大,在为我国现代化建设培养了大批高素质人才的同时,也出现办学行为不规范、建设资金滥用、教学设备不完善、干部违法违纪、高校发展定位不合理等问题。此外,随着我国高校教育体制深层次的变革,高校逐步融入市场经济的大潮,在发展与变革中面临着诸多不确定因素①。高校内部审计,是指高校内部审计机构和人员通过对学校与资源利用有关的业务活动及其内部控制的适当性、合法性和有效性的审查,并进行确认、评价、咨询,旨在促进完善管理控制、防范风险、创造效益,从而促进学校事业目标的实现②。作为高校“免疫系统”的高校内部审计必须与时俱进,加快由传统审计向现代审计的转型,充分发挥审计职能,为高校发展服务。 为摸清我国高校内部审计的现状,笔者于2012年3月对我国具有代表性的高校(主要是教育部直属高校)内部审计现状以及政府教育管理部门对高校内部审计的重视情况进行了调查分析,发放问卷100份,收回有效问卷81份,以从中窥见高校内部审计未来发展的方向。 一、政府教育管理部门对高校内部审计的重视度 调查结果显示,有60%的政府教育部门设置了专门负责高校内部审计工作的独立机构;有73.33%配备了负责高校内部审计工作的专职人员;有60%的机关利用了高校内部审计单位出具的审计报告。由此可看出政府部门在较大程度上对高校内审工作的重视与支持。全部的被调查者对未来高校内审工作的重要程度均认为非常重要。通过与前面的数据比较不难看出,当前我国政府教育管理部门未来应进一步采取措施,提高对高校内部审计工作的重视程度。 二、高校对内部审计的重视情况 通过对高校审计机构设置情况和审计部门分管领导的调查可以基本了解高校对内审的重视程度。首先,审计机构设置情况的调查结果为:设置了独立的审计机构的占78%;与纪检部门合署办公的占22%。其次,审计机构的分管领导情况是:书记占1%,校长占26%,副书记占51%,副校长占22%;审计机构直接由书记和校长领导的占27%,由副书记和副校长分管的占73%。 以上数据表明,大多数高校设置了内部审计机构且有27%的审计机构直接受书记或校长领导,审计地位较高,保证了审计的客观、公正,高校内部审计工作受到普遍重视。但是,有22%的高校审计机构与纪检部门合署办公,说明部分高校对审计机构的独立性以及审计的职能认识不足。审计机构的分管人为书记、副书记等党委成员的占52%;为校长、副校长等行政领导的占48%。该数据表明了高校对内部审计的重视程度存在差异,不同级别的分管领导会影响内部审计的独立性、审计工作的内容和开展工作时的权力支持。

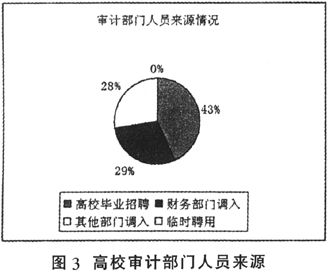

三、高校内部审计人员素质情况 (一)审计人员的来源 总体上,审计部门人员来自高校招聘的占43%,财务部门调入占29%,其他部门调入占28%,没有临时聘用情况。说明内部审计人员素质较高,互补性较强。高校毕业招聘的人员对审计理论方面的知识比较丰富,创新性较强,但缺乏工作经验;财务部门和其他部门调入的人员有工作经历,业务能力较强,但新审计专业知识的深度和广度不足。审计人员来自高校招聘和其他部门调入可以形成优势互补,有利于顺利开展审计工作并且保证审计质量。

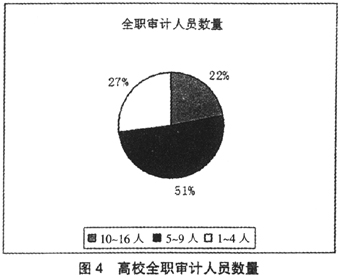

(二)审计人员数量

根据调查问卷的统计结果,高校审计部门全职工作人员共有574人,均值为7人。与全部在校生均值28 697的比例为1∶4 099。具体来看,全职人员10~16人的占22%,5~9人的占51%,1~4人的占27%,比例最大的是5~9人。数据显示出目前高校普遍存在审计人员不足、审计人员工作任务重的状况。审计人员的缺乏将会影响审计工作的有效开展和审计的质量。 (三)审计人员学历

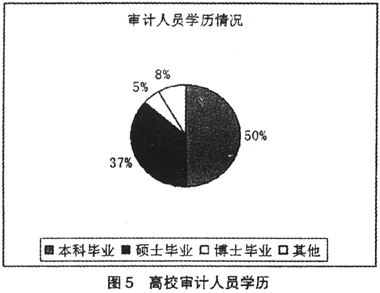

高校全职的审计人员中本科毕业的占50%;硕士毕业的占37%;博士毕业的占5%;其他情况占8%。本科及以上学历的占92%,反映出高校审计人员学历较高且结构比较合理,审计人员专业知识素质比较高。 (四)审计人员技能

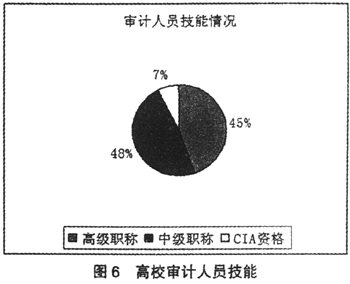

总体上,高校内部审计人员具有高级职称(含高级审计师、会计师、工程师、经济师)的占45%;具有中级职称(含审计师、会计师、工程师、经济师)的占48%;具有CIA资格的占7%。说明高校内部审计人员的执业能力比较高,有利于审计业务的拓展和职能的转型。