云南省图书馆机构用户,欢迎您!

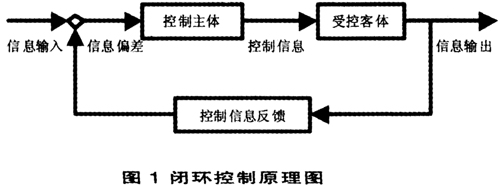

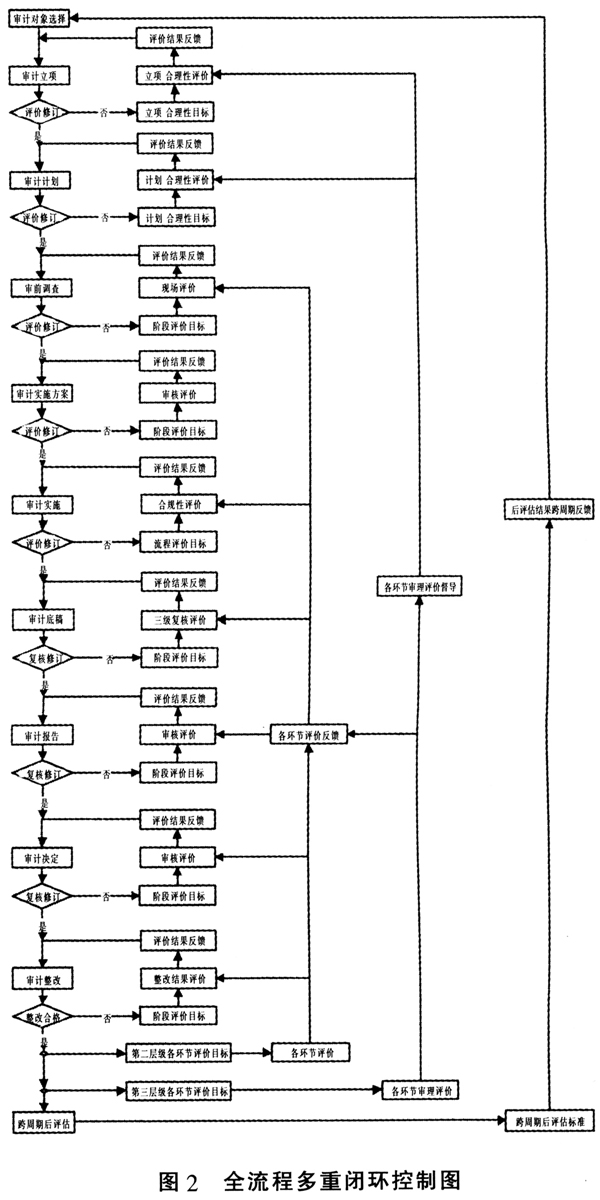

闭环控制的原理是:当受控客体受干扰的影响,其实现状态与期望状态出现偏差时,控制主体将根据这种偏差发出新的指令来纠正,以抵消干扰的作用。由于控制主体能根据反馈信息发现和纠正受控客体运行的偏差,使得闭环控制具有较强的抗干扰能力,能有效保证预定目标的实现。 质量管理的过程就是质量控制的过程,审计质量管理可以借鉴运用自动控制技术中的闭环控制方法,通过建立标准,用标准去衡量活动的成效,揭示偏差,最终纠正偏差来实现质量控制目标。 二、内部审计全流程多重闭环控制 审计质量具有系统性的特征。内部审计是一个系统的过程,其每一个环节都与内部审计质量紧密相关。要保证整体的审计质量,必须对内部审计流程的所有环节进行质量控制。 不同类别的审计项目一般都具有审计计划、审前准备、审计实施、审计终结、跨周期后评估等五个阶段。审计计划阶段包括选择审计对象、审计立项和制定审计计划三个环节,其中审计计划应力求周密、科学、合理,充分考虑审计资源的配备情况以及不同审计项目的时效要求:审前准备阶段主要有审计资源配备、审前调查、审计实施方案和审计通知书等四个环节,其中审计实施方案是审计人员的操作指南,应具体、详尽、具有较高的可操作性;实施阶段是内部审计流程的主体阶段,是审计人员实施审计行为,撰写审计底稿,形成审计报告的环节;审计终结阶段主要有下达审计决定、审计整改以及资料归档等环节;而跨周期后评估阶段,则是指审计机构在审计项目周期终结后,对整个审计项目进行评估,将评价结果作为下一周期的参考。 在审计质量管理中借鉴运用自动控制技术中的闭环控制方法,本文提出一种内部审计全流程多重闭环控制的审计质量管理模式。所谓全流程即是指闭环控制涵盖从审计计划到跨周期后评价的全部流程;而多重闭环控制则表示由不同层级的控制主体对审计流程的每个环节、某些重要环节组成的阶段以及整个审计流程实施闭环控制。控制流程如图2所示。

闭环控制的原理是:当受控客体受干扰的影响,其实现状态与期望状态出现偏差时,控制主体将根据这种偏差发出新的指令来纠正,以抵消干扰的作用。由于控制主体能根据反馈信息发现和纠正受控客体运行的偏差,使得闭环控制具有较强的抗干扰能力,能有效保证预定目标的实现。 质量管理的过程就是质量控制的过程,审计质量管理可以借鉴运用自动控制技术中的闭环控制方法,通过建立标准,用标准去衡量活动的成效,揭示偏差,最终纠正偏差来实现质量控制目标。 二、内部审计全流程多重闭环控制 审计质量具有系统性的特征。内部审计是一个系统的过程,其每一个环节都与内部审计质量紧密相关。要保证整体的审计质量,必须对内部审计流程的所有环节进行质量控制。 不同类别的审计项目一般都具有审计计划、审前准备、审计实施、审计终结、跨周期后评估等五个阶段。审计计划阶段包括选择审计对象、审计立项和制定审计计划三个环节,其中审计计划应力求周密、科学、合理,充分考虑审计资源的配备情况以及不同审计项目的时效要求:审前准备阶段主要有审计资源配备、审前调查、审计实施方案和审计通知书等四个环节,其中审计实施方案是审计人员的操作指南,应具体、详尽、具有较高的可操作性;实施阶段是内部审计流程的主体阶段,是审计人员实施审计行为,撰写审计底稿,形成审计报告的环节;审计终结阶段主要有下达审计决定、审计整改以及资料归档等环节;而跨周期后评估阶段,则是指审计机构在审计项目周期终结后,对整个审计项目进行评估,将评价结果作为下一周期的参考。 在审计质量管理中借鉴运用自动控制技术中的闭环控制方法,本文提出一种内部审计全流程多重闭环控制的审计质量管理模式。所谓全流程即是指闭环控制涵盖从审计计划到跨周期后评价的全部流程;而多重闭环控制则表示由不同层级的控制主体对审计流程的每个环节、某些重要环节组成的阶段以及整个审计流程实施闭环控制。控制流程如图2所示。  多重闭环控制的受控客体即是内部审计流程的每一个环节,控制主体因企业大小不同而各异。为使这种多重闭环控制质量管理模式的应用具有广泛性,我们以审计机构实行“两个层级,统一管理”模式的集团企业为例来说明各环节控制的要点。只具有单层级审计机构的中小企业可以通过质量管理岗位分级设置并授权来实现多重闭环控制。 在具有两级以上审计机构的企业中,实施闭环控制审计质量管理的控制主体可以分为审计组、派出审计组的审计机构、上级审计机构等三个层级。不同层级控制主体的控制环节和控制目标各不相同。 1.审计组层级。审计组层级的控制主要是在审计组形成之后的审前准备阶段、审计实施阶段和审计终结阶段的部分环节。具体控制环节包括审前调查、审计实施方案、审计通知书、撰写审计底稿,形成审计报告、审计整改等环节。 审计组对每个环节的控制均有具体的阶段性控制目标,审计组成员根据分工进行阶段性目标评价,反馈偏差信息形成闭环。审计组长负责审核审前调查方案及结果、审计实施方案和审计报告初稿,修订合格后批准通过;由审计小组长、审计主审、审计组长对审计人员撰写的审计工作底稿进行三级复核,每一级均按照底稿质量控制目标进行审核评价,并将信息反馈至底稿撰写人,经修订合格后方可进入拟定审计报告环节。由于审计底稿在审计质量管理中的重要性,在此环节的三级复核实际上是形成了三重闭环控制。对审计整改结果的认定也需经相关底稿撰写人、审计主审和审计组长的三级复核。 2.派出审计组的审计机构层级。由这一层级审计机构的审计质量管理部门或专职人员实时跟踪整个审计流程,对从审计计划下达后到审计整改的各环节合规性进行检查评价,对审计方案、审计底稿、审计报告等重要环节进行再次复核,并将评价结果及时反馈,形成部分阶段流程的闭环控制。这一层级审计机构的负责人是审计报告和审计决定的控制主体,负责审核通过审计报告和审计决定的上报稿。 3.上级审计机构层级。上级审计机构的主管领导和质量管理职能部门是这一层级的控制主体。质量管理职能部门对从审计计划开始到审计整改的各个环节进行实时的督导,评价审计计划、审计资源配备的合理性、审理审计底稿、审计报告、审计决定等要素文件,反馈审理评价意见,形成第三层级的闭环控制。

多重闭环控制的受控客体即是内部审计流程的每一个环节,控制主体因企业大小不同而各异。为使这种多重闭环控制质量管理模式的应用具有广泛性,我们以审计机构实行“两个层级,统一管理”模式的集团企业为例来说明各环节控制的要点。只具有单层级审计机构的中小企业可以通过质量管理岗位分级设置并授权来实现多重闭环控制。 在具有两级以上审计机构的企业中,实施闭环控制审计质量管理的控制主体可以分为审计组、派出审计组的审计机构、上级审计机构等三个层级。不同层级控制主体的控制环节和控制目标各不相同。 1.审计组层级。审计组层级的控制主要是在审计组形成之后的审前准备阶段、审计实施阶段和审计终结阶段的部分环节。具体控制环节包括审前调查、审计实施方案、审计通知书、撰写审计底稿,形成审计报告、审计整改等环节。 审计组对每个环节的控制均有具体的阶段性控制目标,审计组成员根据分工进行阶段性目标评价,反馈偏差信息形成闭环。审计组长负责审核审前调查方案及结果、审计实施方案和审计报告初稿,修订合格后批准通过;由审计小组长、审计主审、审计组长对审计人员撰写的审计工作底稿进行三级复核,每一级均按照底稿质量控制目标进行审核评价,并将信息反馈至底稿撰写人,经修订合格后方可进入拟定审计报告环节。由于审计底稿在审计质量管理中的重要性,在此环节的三级复核实际上是形成了三重闭环控制。对审计整改结果的认定也需经相关底稿撰写人、审计主审和审计组长的三级复核。 2.派出审计组的审计机构层级。由这一层级审计机构的审计质量管理部门或专职人员实时跟踪整个审计流程,对从审计计划下达后到审计整改的各环节合规性进行检查评价,对审计方案、审计底稿、审计报告等重要环节进行再次复核,并将评价结果及时反馈,形成部分阶段流程的闭环控制。这一层级审计机构的负责人是审计报告和审计决定的控制主体,负责审核通过审计报告和审计决定的上报稿。 3.上级审计机构层级。上级审计机构的主管领导和质量管理职能部门是这一层级的控制主体。质量管理职能部门对从审计计划开始到审计整改的各个环节进行实时的督导,评价审计计划、审计资源配备的合理性、审理审计底稿、审计报告、审计决定等要素文件,反馈审理评价意见,形成第三层级的闭环控制。