云南省图书馆机构用户,欢迎您!

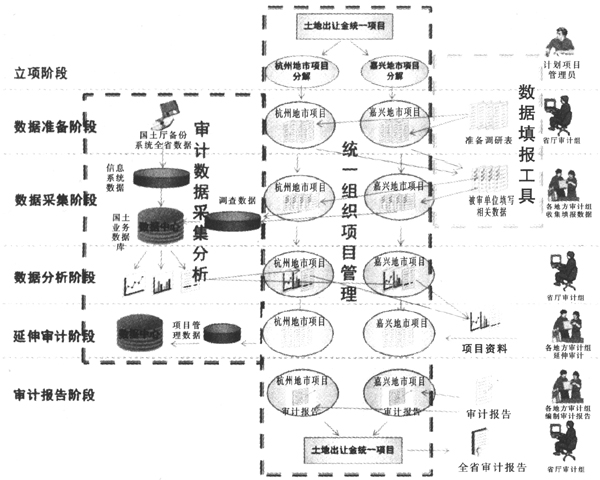

(二)多样数据,采集汇聚 数据的多样性。土地出让金的收支使用和土地的征、管、用涉及的部门和单位都很多,且业务流程复杂,同时审计所需要的数据种类多,凭借传统的手工审计模式很难对其实现有效的全面监督。

(二)多样数据,采集汇聚 数据的多样性。土地出让金的收支使用和土地的征、管、用涉及的部门和单位都很多,且业务流程复杂,同时审计所需要的数据种类多,凭借传统的手工审计模式很难对其实现有效的全面监督。  数据中心数据采集汇聚。通过数据分析平台,利用数据式审计模式,使国土、财政、城建房管、开发区等多部门的各类数据一体化,实现了项目管理规范化,实施流程标准化,数据采集自动化,数据分析模型化。 (三)集中分析,延伸落实 全省各市、县(市、区)的多级数据统一分析,既可以总体分析评价,又可以个体实时剖析,全省从面上实时掌握了总体情况和问题,避免各地对同一问题的不同处理。 国有土地出让金项目审计共涉及六类业务,包括24个审计事项,125个审计方法,136个审计模型(多维和查询),通过对全省数据采集,统一模型分析,系统自动生成审计底稿文件分发全省各审计组进行延伸落实。 土地出让金欠缴情况和滞纳金征收情况审计案例分析。 审计目标:通过国土批后部门监管系统获取土地出让金缴款数据,统一分析正常缴款项目信息,延期缴款项目信息(半年,一年,两年,两年以上),拖欠项目信息,应缴滞纳金、实际缴纳滞纳金项目信息,收缴率信息,检查土地受让方有无按规定时间及时缴纳出让金,掌握土地出让金欠缴数、补缴数、滞纳金缴纳数以及截至2010年末的累计欠缴情况。 审计步骤:第一步将监管系统约定交款信息表与供地项目信息相关联筛选出供地项目为正常状态约定交款的年份在2006-2010年期间的约定交款记录; 将第一步的结果与实际交款信息表相关联,筛选出项目状态为正常的实际交款记录; 根据约定交款金额与实际交款金额对比得出每笔约定记录的欠缴数; 根据约定交款时间与实际交款时间对比,计算欠缴天数,并按千分之一的比例计算每笔约定交款记录应收滞纳金金额; 汇总所有欠缴金额和滞纳金金额,得出全省土地出让金欠缴情况和滞纳金征收情况。 (四)统一指挥,兵团作战 以往的全省同步项目,往往是省厅培训后下发工作方案,各地市审计机关按要求制定自己的实施方案后进行项目实施,省厅最后对各地上报的审计报告进行综合汇总。整个项目实施过程中,省厅对各地的工作进度、审计质量难以掌握。通过大项目管理平台,结合数据式审计方法,有效地改善了上述情况。省厅统一指挥,全省兵团式作战,有效地提高了审计质量与效率。

数据中心数据采集汇聚。通过数据分析平台,利用数据式审计模式,使国土、财政、城建房管、开发区等多部门的各类数据一体化,实现了项目管理规范化,实施流程标准化,数据采集自动化,数据分析模型化。 (三)集中分析,延伸落实 全省各市、县(市、区)的多级数据统一分析,既可以总体分析评价,又可以个体实时剖析,全省从面上实时掌握了总体情况和问题,避免各地对同一问题的不同处理。 国有土地出让金项目审计共涉及六类业务,包括24个审计事项,125个审计方法,136个审计模型(多维和查询),通过对全省数据采集,统一模型分析,系统自动生成审计底稿文件分发全省各审计组进行延伸落实。 土地出让金欠缴情况和滞纳金征收情况审计案例分析。 审计目标:通过国土批后部门监管系统获取土地出让金缴款数据,统一分析正常缴款项目信息,延期缴款项目信息(半年,一年,两年,两年以上),拖欠项目信息,应缴滞纳金、实际缴纳滞纳金项目信息,收缴率信息,检查土地受让方有无按规定时间及时缴纳出让金,掌握土地出让金欠缴数、补缴数、滞纳金缴纳数以及截至2010年末的累计欠缴情况。 审计步骤:第一步将监管系统约定交款信息表与供地项目信息相关联筛选出供地项目为正常状态约定交款的年份在2006-2010年期间的约定交款记录; 将第一步的结果与实际交款信息表相关联,筛选出项目状态为正常的实际交款记录; 根据约定交款金额与实际交款金额对比得出每笔约定记录的欠缴数; 根据约定交款时间与实际交款时间对比,计算欠缴天数,并按千分之一的比例计算每笔约定交款记录应收滞纳金金额; 汇总所有欠缴金额和滞纳金金额,得出全省土地出让金欠缴情况和滞纳金征收情况。 (四)统一指挥,兵团作战 以往的全省同步项目,往往是省厅培训后下发工作方案,各地市审计机关按要求制定自己的实施方案后进行项目实施,省厅最后对各地上报的审计报告进行综合汇总。整个项目实施过程中,省厅对各地的工作进度、审计质量难以掌握。通过大项目管理平台,结合数据式审计方法,有效地改善了上述情况。省厅统一指挥,全省兵团式作战,有效地提高了审计质量与效率。