云南省图书馆机构用户,欢迎您!

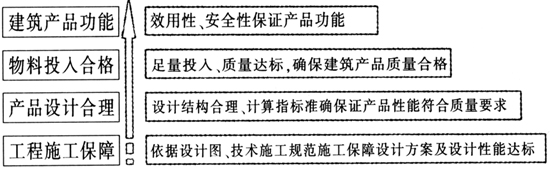

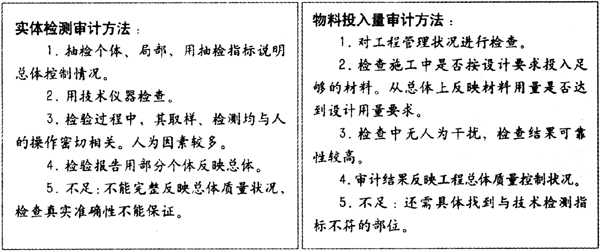

建筑产品功能、工程设计与工程施工质量的因果关系 目前,工程质量审计目标通常为,发现质量控制管理方面存在的缺陷,揭露工程质量隐患,预防工程质量事故,有效控制和防范工程质量风险。为达到上述审计目标,根据工程质量管理原理,目前工程质量审计通常采用的方法有,一为工程质量控制制度及执行情况的审计。对相关质量控制制度的制定、执行、反馈等情况的审计,检查制度是否完善,执行是否有效等,重点是检查各质量控制环节是否按照制度规范要求进行施工、监理和检测,其检测是否符合程序,取样是否真实、公证。二为建筑产品实体质量审计。以质量检测各环节检验指标为依据,对实体质量进行检测,对检测文件进行复合性检查,审计工程质量的达标情况。 此外,还有工程计算、检查主要建筑材料和设备质量等,上述方法在工程质量审计中发挥了不可替代的作用,基本实现了对设计、施工的独立监督,以及对监理、质量监督的再监督,但依然存在不完备的地方:一是与工程质量监督管理机构的主要工作和职责重叠,而审计相应手段有限,相关法律法规依据不明晰,审计效能难以充分发挥。二是工程建设领域相关资料的真实性、完整性不高,许多施工过程资料、隐蔽工程资料等与实际情况不符,审计难以鉴别真伪,依据此类资料得出的审计结论存在较大审计风险。三是实体检测非审计专长,往往找不到检测重点,对于隐蔽工程、重点工程一般需要借助外力来检测,如何加强对外部审计力量的管理,审计还没有找到高效办法。四是审计工作的根基是“查账”,上述方法不能充分利用审计技术,体现审计手段,不能以己之长,攻其之短。 因此,引入物料投入量工程质量审计方法,目的是更好地体现审计监督的职能特征,充分利用各种审计技术手段,通过核查账务反映施工主体物料投入量情况,便于发现偷工减料影响工程质量的问题。下表反映了工程质量审计实体检测方法与物料投入量审计方法的区别: 上述方法各有特点和利弊,而从常见工程质量审计方法特点看,仅通过技术检验并不能完全保障工程质量,而通过审计技术手段“查账”可以起到技术检验所不能达到的效果,这也正是审计可以在工程质量检查方面有所作为的主要原因。 物料投入量工程质量审计方法 将工程质量审计工作重点放在施工承包主体,以工程物料投入量为切入点,以工程设计为控制依据,以技术规范为标准,以审计查账技术为手段,检查施工单位工程结算账、分包结算账、物资采购账和财务会计账,同时对工程管理文档进行检查,审计检查施工单位主要物资真实的采购数量、使用数量和投用的工程部位,对照设计文件检查其物料投入量是否符合设计用量的要求,从中发现物料投入量少于设计用量超过质量控制幅度的工程部位,全面揭示工程质量隐患问题。本文称其为“四账一档”工程质量审计方法。 工程结算账:将建设单位与施工承包单位的工程结算称为工程结算账。工程质量审计需要据此核实完成的工程实物数量,其作用是依据设计用物料量指标,计算应投入的主要物料量。 施工分包结算账:工程分包是现阶段大中型施工企业经营核算管理的一种方式,普遍存在于所在工程项目承包过程之中。 物资采购账:是反映施工项目部实际采购物资数量、领用数量和库存数量,检查该账主要作用是获取相关施工项目部在相关工程部位投入物料的真实情况,是工程质量审计最关键的环节。

建筑产品功能、工程设计与工程施工质量的因果关系 目前,工程质量审计目标通常为,发现质量控制管理方面存在的缺陷,揭露工程质量隐患,预防工程质量事故,有效控制和防范工程质量风险。为达到上述审计目标,根据工程质量管理原理,目前工程质量审计通常采用的方法有,一为工程质量控制制度及执行情况的审计。对相关质量控制制度的制定、执行、反馈等情况的审计,检查制度是否完善,执行是否有效等,重点是检查各质量控制环节是否按照制度规范要求进行施工、监理和检测,其检测是否符合程序,取样是否真实、公证。二为建筑产品实体质量审计。以质量检测各环节检验指标为依据,对实体质量进行检测,对检测文件进行复合性检查,审计工程质量的达标情况。 此外,还有工程计算、检查主要建筑材料和设备质量等,上述方法在工程质量审计中发挥了不可替代的作用,基本实现了对设计、施工的独立监督,以及对监理、质量监督的再监督,但依然存在不完备的地方:一是与工程质量监督管理机构的主要工作和职责重叠,而审计相应手段有限,相关法律法规依据不明晰,审计效能难以充分发挥。二是工程建设领域相关资料的真实性、完整性不高,许多施工过程资料、隐蔽工程资料等与实际情况不符,审计难以鉴别真伪,依据此类资料得出的审计结论存在较大审计风险。三是实体检测非审计专长,往往找不到检测重点,对于隐蔽工程、重点工程一般需要借助外力来检测,如何加强对外部审计力量的管理,审计还没有找到高效办法。四是审计工作的根基是“查账”,上述方法不能充分利用审计技术,体现审计手段,不能以己之长,攻其之短。 因此,引入物料投入量工程质量审计方法,目的是更好地体现审计监督的职能特征,充分利用各种审计技术手段,通过核查账务反映施工主体物料投入量情况,便于发现偷工减料影响工程质量的问题。下表反映了工程质量审计实体检测方法与物料投入量审计方法的区别: 上述方法各有特点和利弊,而从常见工程质量审计方法特点看,仅通过技术检验并不能完全保障工程质量,而通过审计技术手段“查账”可以起到技术检验所不能达到的效果,这也正是审计可以在工程质量检查方面有所作为的主要原因。 物料投入量工程质量审计方法 将工程质量审计工作重点放在施工承包主体,以工程物料投入量为切入点,以工程设计为控制依据,以技术规范为标准,以审计查账技术为手段,检查施工单位工程结算账、分包结算账、物资采购账和财务会计账,同时对工程管理文档进行检查,审计检查施工单位主要物资真实的采购数量、使用数量和投用的工程部位,对照设计文件检查其物料投入量是否符合设计用量的要求,从中发现物料投入量少于设计用量超过质量控制幅度的工程部位,全面揭示工程质量隐患问题。本文称其为“四账一档”工程质量审计方法。 工程结算账:将建设单位与施工承包单位的工程结算称为工程结算账。工程质量审计需要据此核实完成的工程实物数量,其作用是依据设计用物料量指标,计算应投入的主要物料量。 施工分包结算账:工程分包是现阶段大中型施工企业经营核算管理的一种方式,普遍存在于所在工程项目承包过程之中。 物资采购账:是反映施工项目部实际采购物资数量、领用数量和库存数量,检查该账主要作用是获取相关施工项目部在相关工程部位投入物料的真实情况,是工程质量审计最关键的环节。  财务会计账:可以反映施工项目部工程款收入、分包款支付、采购款支付和材料成本核算情况,在工程质量审计中发挥作用很多,包括用于核实分包结算、采购行为和材料成本核算的真实性。 工程管理文档:反映工程质量管理相关要求、决策、处理等管理行为,可用于核查物料投入不足的工程部位中各管理单位、各管理环节的作为情况、分工责任情况和处置状况,为工程质量审计核查质量问题、追查责任主体和提出整改建议服务。 审计过程中瞄准物料投入关口,有机地将“四账一档”结合起来。上述四本账对工程质量审计均产生不同影响,而相互之间经济关系密切,互相关联交织验证,审计人员要灵活应变,对于重大问题涉及主要材料的疑点线索,如在项目部取不到真实证据,则有必要延伸供应商或厂商。发现存在较为突出的物料投入量不足的,应采取措施进行技术检测,最终确定工程质量问题。

财务会计账:可以反映施工项目部工程款收入、分包款支付、采购款支付和材料成本核算情况,在工程质量审计中发挥作用很多,包括用于核实分包结算、采购行为和材料成本核算的真实性。 工程管理文档:反映工程质量管理相关要求、决策、处理等管理行为,可用于核查物料投入不足的工程部位中各管理单位、各管理环节的作为情况、分工责任情况和处置状况,为工程质量审计核查质量问题、追查责任主体和提出整改建议服务。 审计过程中瞄准物料投入关口,有机地将“四账一档”结合起来。上述四本账对工程质量审计均产生不同影响,而相互之间经济关系密切,互相关联交织验证,审计人员要灵活应变,对于重大问题涉及主要材料的疑点线索,如在项目部取不到真实证据,则有必要延伸供应商或厂商。发现存在较为突出的物料投入量不足的,应采取措施进行技术检测,最终确定工程质量问题。