各级政府部门、人员在因公出国(境)经费、公务车购置及运行费、公务招待费,即“三公”经费的支出是导致行政运行成本不断增加的重要因素,更是社会关注的热点问题。因此,科学合理地编制和严格预算控制,压缩“三公”经费支出,不仅有利于提高财政资金使用的规范性和有效性,切实把有限的资金和资源更多用在发展经济、改善民生上,并且有利于密切党群关系,提高政府公信度具有重要现实意义。同时,为了切实保证“三公”经费支出结构合理,比例合规,更加有效的实现“三公”经费管理的目的,也是相关审计工作中需要将其作为重点审计的内容予以关注。 在某单位的财政财务收支审计中,通过审前调查了解到该单位的“三公”经费支出在该地的政府、部门中具有很强的代表性,因此,在此次审计中将“三公”经费的支出作为重点审计内容。由于,该单位“三公”经费支出中除因公出国(境)经费业务量较少外,公务车购置及运行费及公务招待费支出不仅数额较大,其业务量多而杂,如果采用传统审计方法,逐笔分录逐张票据核实,则会无的放矢,浪费资源,效益低下,风险较高。因此,审计组采用计算机审计方法,充分利用AO对数据的采集、整理及分析等功能,形成审计所需要的相关数据,生成审计疑点,核实“三公”经费中的违规支出行为,提高审计工作效益。 一、确定审计思路,整合数据资源 针对当前相关财务数据中经费支出明细账是根据凭证库记录形成的,并不是按每次每张“三公”经费支出业务形成的,要想获得详细的每次支出情况仅靠提取的财务数据是不够的;因此,审计组在取得相关经费支出财务数据时,针对“三公”经费支出明细内容的不完整情况,又从该单位的办公室获取了相关公务车加油、修理、业务招待等业务记录的EXCEL电子资料,另外,在税务部门取得相关年度的纳税人情况登记表。 在取得上述这些相关电子业务数据的基础上,审计组借助计算机辅助技术,运用SQL-SERVER数据库对这些数据资源进行整合,最终形成审计所需要的[车辆修理费用发票明细表]、[车辆油费发票明细表]及[业务招待费发票明细表]等电子业务数据。 二、采集分析数据,生成审计疑点 打开AO现场审计实施系统相关审计项目,通过[采集转换]-[[业务数据]-[采集数据],将SQL-SERVER数据库中整合好的[车辆修理费用发票明细表]、[车辆油费发票明细表]及[业务招待费发票明细表]三个数据和[车辆情况表]及[纳税户税务登记情况表]两个EXCEL业务数据导入AO系统;成功采集相关数据后,审计组就可以利用AO对数据整理、分析的强大功能,根据相关业务数据之间的逻辑关系,在核实“三公”经费支出的真实合规性的基础上,发现、生成有关审计疑点: (一)非司机人员经办加油支出 根据该单位内部管理制度规定,车辆加油须向办公室申请同意,各公务车加油由该车辆的司机作为经办人,因此,非司机人员应该是不存在车辆油费支出,故将该种不合规的油费支出行为作为审计疑点予以重点核实。通过AO查询得到该项不合规业务支出3笔,金额10460元,生成疑点清单:se1ect*from[车辆油费发票明细表]where经手人not in(select驾驶员from车辆情况表),如下图:

(二)相关车辆所用汽油标号与其所加汽油标号不一致的油费支出 根据相关车辆的性能,每辆车所耗的汽油标号应该是规定的,并且在使用期间也是固定不变的,通过[车辆油费发票明细表]与[车辆情况表]的关联关系,利用AO对数据的分析来核查各车辆所用汽油标号与其所加汽油标号不一致的油费疑点清单36笔:select a.*from[车辆油费发票明细表]a join车辆情况表b on a.经手人=b.驾驶员where a.项目内容<>b.汽油标号and发票名称=‘汽油小票’,如图:

(三)一次性加油超过油箱容量的汽油费支出 按照规定,每辆车的油箱容量是一定的,一次性加油量是不可能超过该车的油箱容量,运用AO对数据的分析来核查各车辆所用汽油标号与一次性所加汽油标号不一致的油费疑点清单3笔,SQL语句:select*from[车辆油费发票明细表]where发票名称=‘汽油小票’and经手人=‘***’and金额>80*7.5,如图:

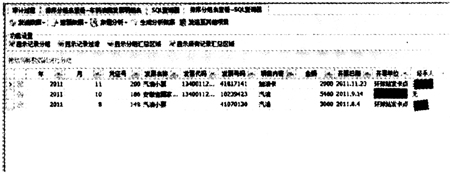

(四)业务票据发生日期与入账日期超过多年的维修费用支出 按照会计制度相关规定,相关业务的发生应及时处理,以保证业务发生的真实完整性,在AO业务数据-[车辆修理费用发票明细表]中查找开票日期与入账日期超过4年的票据车辆维修费用清单3笔,SQL语句:select*from[车辆修理费用票据明细表]where年-left(开票日期,4)>4,如图: