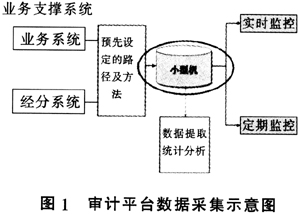

经济责任审计中存在问题分析 经济责任审计对国民经济的发展起到了非常重要的作用,但在实际执行中,还存在一些思想认识误区和一定程度的困难和问题。本人根据多年从事企业领导人经济责任审计的工作经验,分析在经济责任审计实际操作中遇到的问题,探讨完善国有企业下属分公司领导人经济责任审计的具体途径。 (一)来自审计外部的阻力 1.被审计单位不积极配合,提供的资料不真实或不全面,使审计人员不能全面了解和发现被审计单位的问题,进而做出错误的判断。 2.被审计单位财会人员有意制造错弊掩盖舞弊行为,导致财务信息失真和管理混乱。 (二)来自企业管理信息化条件下的控制漏洞 1.存在系统风险。比如电子化数据可能被滥用、篡改和丢失,电子化的审计线索易于减少或消失。 2.存在控制风险。比如权限设置或职责分工不科学导致约束机制失效、网络传输和数据存贮故障会使审计数据出现异常或错误、对业务数据缺乏实时有效的控制手段。 (三)来自审计评价的困惑 1.政绩量化与非量化的矛盾。在量化政绩的尺度把握上确有许多人为因素,从而给审计评价带来一定的风险。 2.任期政绩与发展后劲的关系。一般来说,对企业领导人员任期内已实现的经济效益指标评价比较简单,而对未来发展后劲的评价相对来说情况复杂,难度较大,不好把握。 结合通信行业特点,探索完善经济责任审计的主要途径 针对以上经济责任审计的难点问题,本文结合通信行业开展经济责任审计的现状,尝试提出完善经济责任审计的两种主要途径。 (一)构建信息化审计体系,是完善经济责任审计的基础途径 目前国有企业经济责任审计重点已由财务收支线条转向业务线条,从业务前端寻找审计突破口是目前经济责任审计的常用方法,而寻找业务前端突破口的有效办法就是从企业的信息管理系统着手提取数据及业务验证。信息系统目前在通信企业应用很普遍,一般涉及的系统平台都会有十几个,如财务MIS系统、OA办公系统、BOSS系统(计费与营账系统)、合作伙伴管理系统、采购管理系统、电子充值券管理平台等等。常规的审计手段已经成为制约通信行业信息系统审计的瓶颈,快速完整提取系统数据是提高经济责任审计质量的关键因素,构建通信行业信息化审计体系迫在眉睫。具体实现方案如下: 1.实现高效率数据采集 经济责任审计的现场时间较短,为了高效率完成审计任务,就必须在信息系统的技术配置上与被审计单位的业务、财务及其他管理信息系统形成一定的关联关系,实现实时数据的采集。从系统数据安全性考虑,我们建议采取分离式的取数方式。这种方式对审计系统与业务系统间的耦合程度要求较低,仅需要定期按照一定的规则和逻辑从业务系统中采集相关业务数据,并在独立的审计系统环境中,进行分离式数据分析。 搭建一个统一的审计平台。在这个系统中,充分利用被审计单位现有生产经营系统,特别是利用经营分析系统数据集市和数据吞吐量大的特点,实现与各个主要生产经营系统的直接接口。由于通信企业客户规模和业务量极大.现有生产资源非常有限,难以满足大量数据存储和系统模型运算分析。为了不受限于生产资源及避免影响正常生产运营,考虑购置小型机,作为审计平台专用的独立设备,用于敏感数据的存放和经济责任审计项目数据运算分析。这样我们就可以脱离被审计单位的控制,解决取数难的问题,自主从该平台中提取审计所需要的数据。如图1所示。

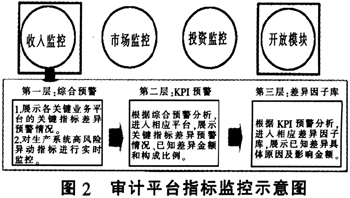

2.开展有效数据分析 获取了充分的审计数据之后,就需要对数据进行有效分析。通信行业的特点决定了任何一个分公司的数据都是海量数据,要从海量数据中发现有用的信息,这不仅需要审计工作的经验,更需要一定的技巧和智慧。为高效地进行数据分析,准确把握风险点,在前面提到的审计平台中,不仅要实现自动取数的功能,更加要结合以往开展经济责任审计的重要成果,为被审计单位发展设置一些关键责任指标,实现系统对数据的自动分析,从而为审计工作的高效开展提供了重要的参考,并指明方向。以通信行业为例,我们从对影响公司经营发展最重要的几个方面,如运营收入、考核利润总额、数据业务比例、客户满意度、市场占有率、客户数、投资计划等,设置若干个关键的监控指标,系统可适时对这些指标进行有效监控。如图2所示。

当对某分公司开展经济责任审计的时候,就可以直接对上述指标作进一步分析,验证,甚至直接形成问题,这种方式还有利于把成功的审计成果进行有效移植。 (二)建立多维度审计评价指标体系,是完善经济责任审计的关键途径 从审计实践看,建立一套科学合理的审计评价指标体系是十分必要的,它对于客观公正地评价企业领导干部的经营责任,防范审计风险,进一步深化经济责任审计工作都具有重要的意义。现行的经济责任审计评价指标体系是以货币计量的财务分析指标为主,适用于国有企业财务责任履行情况的评价,而对企业管理责任的评价不够全面,对社会责任更是缺少评价机制。我们认为,应重点考虑建立和完善以下几方面的评价指标: