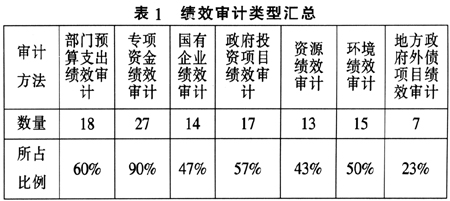

一、政府绩效审计方法的研究 1.国外研究。Mayston(1985)认为,与企业计划的管理职能、投资评价和价格政策等相关的是定量信息,一个系统绩效审计需要适当的定量评价和预测技术。Keen(1999)采用案例研究方法分析认为绩效审计是在大量数据收集基础上进行判断的一种准理性行为,实践中审计人员通常采用直觉和分析相结合的方法,相关性、合理性、与被审计单位的一致意见通常是审计人员采用的标准。 美国、英国、加拿大、瑞典等国家的审计机关还十分重视绩效审计方法的开发和应用,并编制有专门的绩效审计方法指引或者手册。美国和加拿大审计署开发的共计六种绩效审计方法,即评价综合方法、内容分析方法、调查方法、结构化访谈方法、案例研究方法和前瞻性评价综合方法。英国国家审计署也探索出许多行之有效的技术与方法,如质量控制法、调查法、问题分析法、碰头会、统计分析法等。 在绩效审计方法的分类上,西方国家通常将其分为数据收集方法和数据分析方法。数据收集方法包括采访、观察、调查和查阅档案等;数据分析方法包括对信息进行比较分析、成本收益分析、统计的定性和定量分析、回归分析等。 2.国内研究。竹德操等(1997)认为,绩效审计的方法包括基础方法、一般方法和技术方法。其中:基础方法涵盖哲学基础、理论基础和数学基础;一般方法包括搜集审计证据,对照审计标准,作出审计评价,提出审计意见和建议;技术方法包括审阅法等传统审计方法、因素分析法等经济活动分析法、回归分析法等数学分析方法、量本利分析法等现代管理方法及网络图法等图表审计方法等。 施青军等(2008)认为,绩效审计方法有广义和狭义之分:广义上的绩效审计方法包括绩效审计工作组织实施方法、审计取证方法和审计工作质量与成果的考核方法等;狭义上的绩效审计方法是从纯技术角度上来说的,主要是指绩效审计证据的收集方法和分析方法。 赵耿毅(2011)将常用的绩效审计方法分为审计资料收集方法、审计资料分析方法和绩效评价方法。其中,审计资料收集方法有检查、观察、询问、外部调查、重新计算、重新执行、集中讨论、分析性复核;审计资料分析方法有成本效益分析法、因素分析法、层次分析法、数理统计法、数据包络分析等;绩效审计评价方法有平衡计分卡、经济增加值、目标评价法、历史动态比较法、最低成本法、公众评议法、专家意见法、生产函数法、职能比较法、本量利分析、标杆管理法、综合评价法、模糊数学法、沃尔评分法、综合指数评分法、功效系数法、360度反馈评价法、关键绩效指标、目标管理(MBO)法。 二、政府绩效审计方法的运用情况——来自调查问卷的证据 为了检验绩效审计方法的运用情况,本文根据江苏省审计机关组织编写的《绩效审计指南》所列示的常用绩效审计方法设计了调查问卷,发放给江苏省主要城市审计局相关科室负责人,共计40份,收回有效问卷30份。 1.绩效审计实施类型统计分析。从表1中可以看出,目前审计部门所开展的绩效审计主要是专项资金、部门预算支出、政府投资项目等绩效审计,反映出目前绩效审计工作的重点是针对公共资金管理和使用的合规性和经济性、效率性、效果性开展绩效审计,目的是揭露严重损失浪费或效益低下和国有资产流失等问题,促进提高公共资金的管理和使用效益。表中数据也反映出审计机关对资源和环境审计的重视,反映了国家审计对经济社会发展协调性和可持续性等重大问题的关注。

2.绩效审计方法运用情况分析。参照《绩效审计指南》的七大绩效审计类型,分别按照审计资料收集方法、审计资料分析方法和绩效评价方法进行汇总整理,结果如表2所示。 表2汇总结果反映出我国绩效审计方法以下特点: (1)多种方法结合使用。在绩效审计资料收集上,各类绩效审计使用的方法并不存在显著差异,多采用检查、观察、询问、分析性复核等方法;在资料分析上,成本效益分析法和因素分析法得到较广泛运用;在绩效评价上,目标评价法、公众评议法、综合评价法运用次数较多。多种绩效审计方法的结合使用,反映出我国现阶段的绩效审计是在真实合法性基础上展开的,审计过程中既采用检查、观察、询问等传统的财务审计方法,又采用成本效益分析法、目标评价法、公众评议法等专门的绩效审计方法。而多种方法结合使用可以使审计人员在收集资料、分析资料和进行绩效评价时可以更理性、更客观地评价审计事项的经济性、效率性和效果性。 (2)多学科的融合性。由于绩效审计事项涉及公共资金、政府投资项目、公共资源、环境、外债项目、企业绩效等,当绩效审计涉及某个学科领域时,绩效审计的内容往往也就是该学科领域本身需要深入研究的内容,这决定了绩效审计可以大量借鉴其他学科领域的研究方法,包括管理学、统计学、经济学、环境学、组织行为学等。 (3)调查显示,各类绩效审计在资料分析和绩效评价方法上存在一定差异,反映出审计人员根据审计项目特点、审计事项的性质来确定所采用的审计方法。比如专项资金绩效审计,一般以资金流向为主线,以业务活动为载体,围绕资金管理、筹集和分配、使用、效益等关键环节进行审计,重点关注资金项目的效果和政策目标的实现程度。从表2可以看出,审计人员主要采用检查、调查、分析性复核等方法收集资料,以关注资金有无截留挪用;运用因素分析法、成本效益分析法以考察资金的管理流程是否合理,运用目标评价法、公众评议法等考察资金项目的效果和政策目标的实现程度。