云南省图书馆机构用户,欢迎您!

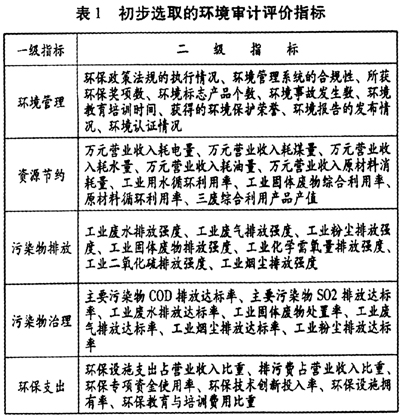

三、评价指标的二次筛选 为了确保环境审计评价指标体系的科学性和实用性,笔者将表1中的38个评价指标制作成调查问卷,分别发放给政府环保部门、企业界和学术界等相关领域的多位专家进行打分评级。然后收回调查问卷,进行统计分析和筛选,最终得到24个评价指标,详见表2。

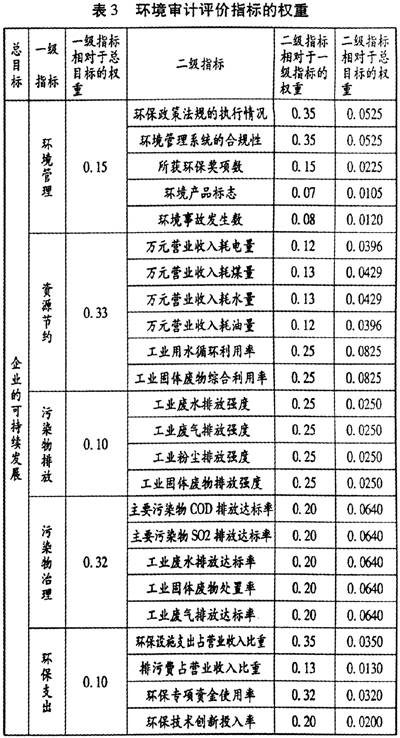

三、评价指标的二次筛选 为了确保环境审计评价指标体系的科学性和实用性,笔者将表1中的38个评价指标制作成调查问卷,分别发放给政府环保部门、企业界和学术界等相关领域的多位专家进行打分评级。然后收回调查问卷,进行统计分析和筛选,最终得到24个评价指标,详见表2。  四、评价指标权重的确定 基于“两型社会”建设中我国工业企业环境审计评价指标体系的多层次结构和复杂性,笔者主要采用层次分析法确定指标的权重。层次分析法(简称AHP)是美国运筹学家T.L.Saaty教授于二十世纪70年代提出的一种实用的多目标、多方案决策方法,它合理地将定量与定性的决策方法结合起来,按照心理、思维的规律把决策过程数量化和层次化,是一种定量与定性相结合的、系统化的、层次化的分析决策方法。层次分析法确定权重的具体步骤如下:一是建立递阶层次结构;二是构造判断矩阵;三是计算最大特征根和特征向量进行层次单排序;四是进行各层次一致性检验;五是层次总排序和总体一致性检验;六是调整检验结果;七是最后得到各个指标的权重。 确定环境审计评价指标权重的过程中,首先根据先前确定的24个环境审计评价指标,设计成这些评价指标两两比较的调查问卷;然后将这些调查问卷发放给环保、审计等相关领域的专家;收回调查问卷后,根据调查结果,按照层次分析法确定权重的具体步骤进行数据分析,最终得到各个环境审计评价指标的权重,详见表3。

四、评价指标权重的确定 基于“两型社会”建设中我国工业企业环境审计评价指标体系的多层次结构和复杂性,笔者主要采用层次分析法确定指标的权重。层次分析法(简称AHP)是美国运筹学家T.L.Saaty教授于二十世纪70年代提出的一种实用的多目标、多方案决策方法,它合理地将定量与定性的决策方法结合起来,按照心理、思维的规律把决策过程数量化和层次化,是一种定量与定性相结合的、系统化的、层次化的分析决策方法。层次分析法确定权重的具体步骤如下:一是建立递阶层次结构;二是构造判断矩阵;三是计算最大特征根和特征向量进行层次单排序;四是进行各层次一致性检验;五是层次总排序和总体一致性检验;六是调整检验结果;七是最后得到各个指标的权重。 确定环境审计评价指标权重的过程中,首先根据先前确定的24个环境审计评价指标,设计成这些评价指标两两比较的调查问卷;然后将这些调查问卷发放给环保、审计等相关领域的专家;收回调查问卷后,根据调查结果,按照层次分析法确定权重的具体步骤进行数据分析,最终得到各个环境审计评价指标的权重,详见表3。  五、评价指标分级标准的确定 环境审计评价指标的分级标准要能准确地反映企业环境责任履行情况的等级变化,而且能够体现差异性以促进企业环境管理的提高,还要考虑与企业的实际情况相吻合,因地制宜,切实可行。 1、分级标准的制定依据 (1)以国家环保总局颁发的有关环境法律法规为依据 对企业进行环境审计的目的之一即要审查企业遵守国家相关环境法律法规的情况,评价企业的环境受托责任的履行情况,因此环境法律体系应是企业环境责任分级标准的法律基础。 (2)以ISO14001环境管理为标准 ISO14001是国际标准化组织制定的适用于评价企业环境管理体系的评价指南,有利于企业环境管理体系的改进。环境管理是企业环境审计的主要内容,因此也是制定企业评价指标分级标准的基础依据。 (3)以污染物的排放标准和总量控制标准为依据 污染物排放情况是企业环境审计的主要内容之一,企业污染物排放达标和总量达标是企业应达到的基本要求,因此国家、地方以及行业的污染物排放标准和总量控制标准是评价指标分级标准的基础依据。 (4)以国内的先进清洁生产水平为依据

五、评价指标分级标准的确定 环境审计评价指标的分级标准要能准确地反映企业环境责任履行情况的等级变化,而且能够体现差异性以促进企业环境管理的提高,还要考虑与企业的实际情况相吻合,因地制宜,切实可行。 1、分级标准的制定依据 (1)以国家环保总局颁发的有关环境法律法规为依据 对企业进行环境审计的目的之一即要审查企业遵守国家相关环境法律法规的情况,评价企业的环境受托责任的履行情况,因此环境法律体系应是企业环境责任分级标准的法律基础。 (2)以ISO14001环境管理为标准 ISO14001是国际标准化组织制定的适用于评价企业环境管理体系的评价指南,有利于企业环境管理体系的改进。环境管理是企业环境审计的主要内容,因此也是制定企业评价指标分级标准的基础依据。 (3)以污染物的排放标准和总量控制标准为依据 污染物排放情况是企业环境审计的主要内容之一,企业污染物排放达标和总量达标是企业应达到的基本要求,因此国家、地方以及行业的污染物排放标准和总量控制标准是评价指标分级标准的基础依据。 (4)以国内的先进清洁生产水平为依据