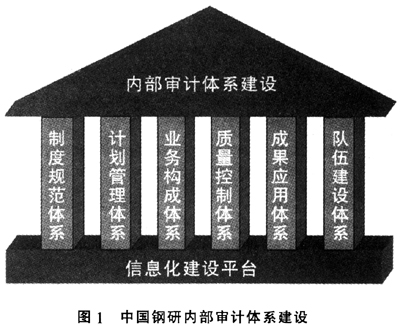

目前,随着体制改革的推进与经济水平的发展,一些由事业单位转制而来的央企(国企)越来越需要转变内部审计理念。在此背景下,增值型内部审计应运而生。增值型内部审计强化了“为企业增加价值”的概念,更加凸显“服务”的理念,这要求审计人员不仅仅要发现问题,找出问题的根源所在,更要善于提出最优化、最适合的解决方案。中国钢研科技集团有限公司(以下简称中国钢研)是二十世纪九十年代由事业单位转制的中央直属大型科技企业,“十二五”期间管理模式由原直线职能转变为战略管控模式,企业在构建增值型内部审计体系上走出了创新的步伐。笔者实地调研了中国钢研构建增值型内部审计的管理模式及体系塑造,详细地解析增值型内部审计构建的过程。 内部管理模式及其审计组织的构建 中国钢研的增值型内部审计核心理念是:致力于增加中国钢研公司价值和改善组织运营效率,开展独立、客观的鉴证和咨询活动,旨在通过系统化、规范化的方法来评价和改善公司治理、内部控制和风险管理的效果,为实现中国钢研整体发展战略目标提供保障。 为弥补原来审计室人员和机构设置不足的缺陷,根据现有组织结构和业务发展情况,中国钢研内部审计管理模式采用“集中管理、双重机制、二级设置、分层负责”的相对集中管理型的内部审计管理模式。 “集中管理”是指在审计业务管理上和审计人力资源的配备上统一协调、集中调度,由集团层面统领制度建设、业务规范、组织培训、人员调配、业绩考评等内容,实现集团整体的战略服务和资源共享。 “双重机制”是指内部审计机构和人员既受本层级经营单元管理层的行政领导又受集团总部内审机构的业务指导、考核和监督。 “二级设置”是指在集团总部和二级单位两个层级上配置内部审计机构或专职内部审计人员。 “分层负责”意味着内审机构和人员均在本层级或下属层级开展内部审计工作,对本层级或上层级的决策层和管理层全面负责并报告工作。 据此内部审计管理模式,中国钢研各单位应当按照以下要求构建内部审计部门: 1.具备以下条件之一者应设置内部审计机构: (1)二级经营单元涵盖上市公司;(2)二级经营单元符合以下条件:①资产规模≥2亿元;②营业收入≥3亿元;③经营单元中控参股公司超过3个以上的单位;(3)生产经营业务虽未达到以上要求,但经营地域分散,可视具体情况和二级经营单元的要求设置。 2.未达到设置内部审计机构的必要条件,但符合以下条件,要求配置专职审计人员:①资产规模≥5000万元;②营业收入≥1亿元;③经营单元涵盖独立法人单位。 3.不具备上述条件且又在集团管理范围内的经营单元应明确内审联络人员或兼职内审人员,以便联络、沟通、协调集团内部审计事务。 内部审计组织设置的具体形式主要有配置内部审计机构和专职内审人员、内审联络人员(兼职内审人员)三种形式。集团总部内审机构对董事会及其审计委员会和总经理负责并报告工作,接受董事会审计委员会的指导和监督,日常工作由总经理领导。集团总部内审机构的组织结构应该根据战略业务板块的需要设置专业处室,如:财经绩效审计单元、投资风控审计单元、综合专项审计单元等;二级单位的内审机构根据自身规模和业务需要参照中国钢研集团总部的要求报经批准后设置,但应采取与总部专业对接的原则。 增值型内部审计体系建设 中国钢研增值型内部审计体系建设架构(详见图1所示)是在信息化建设平台的基础上,在“集中管理、双重机制、二级设置、分层负责”的组织机构体系的统领下,逐步推进制度规范体系、计划管理体系、业务构成体系、质量控制体系、成果应用体系、队伍建设体系等一系列的组成部分共同支撑形成的,并根据客观环境的变化不断充实、更新、完善。具体包括:

(一)制度规范体系 在国家一系列涉及内部审计的法规体系的指导下,建设适应中国钢研集团业务需要的、系统的制度、规范、细则、指引、办法、实务公告等具有指导性的规章文件,以保障内部审计工作做到有法可依、有制可循,它是一切内部审计行为的基本规范。 (二)计划管理体系 计划管理体系囊括对中国钢研内部审计事务的全局性、计划性的统筹管理的全过程,包括确定相关流程、配置资源、质量监控等一系列活动。一方面既涉及审计工作近远期的统筹规划,也涉及年度、季度、月度的工作计划乃至于每一个审计项目、周期和事项的具体安排。另一方面涵盖审计工作内部管理的全过程,具体包括审计流程的设定、岗位职责的编制、内部工作的要求、档案归集整理等事务性管理工作。 (三)业务构成体系 内部审计业务构成包括传统业务,也包括风险评估等咨询服务等创新业务。既要把目前已涉及的财经审计、经济责任审计、基建审计、科研审计、绩效评价审核、内控审计、专项审计等系统化、规范化、标准化,也要对风险评价、合同审计、尽职调查、质量审计等咨询业务进行研讨、开发并根据中国钢研业务发展需要逐步试行。