一、央行“管理+绩效”履职审计模式的内涵及基本点 将“管理+绩效”的观念、思路和方法,贯穿于履职审计计划制定、方案拟订、现场实施、报告起草的全过程。其基本点是树立内部控制视角,引入绩效审计内容,构建客观性和全面性的领导干部履职审计评价指标体系,在关注经济责任的同时,重点关注履职能力和效果。 二、构建央行“管理+绩效”履职审计模式的现实意义 (一)“管理+绩效”履职审计模式,是央行领导干部高效履职的现实需要 “管理+绩效”履职审计模式,要求按照“履职审计体现全面性、关注内控和绩效”的思路开展履职审计,能够把风险防范的关口前移至业绩评价,有利于提高领导干部履职的质量和效果,及时揭示领导干部履职过程中存在的问题和潜在隐患,促进法律和规章制度的严格执行和工作改善,有效推进央行领导干部依法、公正、高效履行职责。 (二)“管理+绩效”履职审计模式,是实现央行内审转型与发展的重要途径 构建“管理+绩效”履职审计模式,充分融入内控和绩效理念,并运用指标评价体系对领导干部履职情况实施绩效性评价,能够解决央行传统履职审计只关注真实性、合法性和合规性,而不能对审计对象履职能力、工作业绩、工作效率及产生效果进行有效监督和评价的问题,有利于在审计过程中充分体现履职的全面性,发挥内部审计在央行治理中的建设性作用,是我国央行实现内审转型与发展的基本方向和重要途径。 (三)“管理+绩效”履职审计模式,有利于为央行领导干部选拔任用提供参考依据 现阶段,基层央行对领导干部的选拔一般是采用以民主测评、笔试、面试为主的选拔任用方式,缺少对应聘者工作业绩和效率的量化考核认定。构建“管理+绩效”履职审计模式,以工作业绩、工作效率和工作效果为审计内容,对领导干部的工作绩效优劣进行重点检查和综合评价,能为干部队伍的正确调配使用提供决策依据,有利于进一步完善干部考察考核体系,提高基层央行干部选拔任用水平。 三、基层央行“管理+绩效”履职审计模式的构建 (一)以“管理+绩效”为发展方向,在履职审计中树立“三性理念” 一是树立全面性的理念。央行领导干部履职是一个全面、全局的概念,既涵盖人民银行宏观经济金融调控、金融稳定、金融服务三大职能的履行,又涵盖内部组织建设和各项工作开展的运作机制、制度建设和制度执行的内控风险管理机制、党风廉政建设和反腐收工作等情况。因此,履职审计应树立全面性的理念,充分体现领导干部履职情况的全面性,通过多方位、多层次、多指标的充分考量,客观、真实、全面、准确地反映领导干部履职全貌和工作能力。 二是树立风险性的理念。即将内部控制作为履职审计的重要内容,注重从内控机制上去发现问题和分析问题,从完善内控的角度提出意见和建议。 三是树立绩效性的理念。履职效能是衡量领导干部履职工作绩效的重要标志。领导干部履职不仅要注重“履职过程”,更要注重“履职效能”。履职效能如何,可以整体反映领导干部履职的工作绩效,体现领导干部履职的能力和水平。因此应从单纯合规性审计的局限中走出来,融入富有履职效能的审计评价,体现绩效的内涵与要求,在真实合规性与经济性、效率性、效果性的统一中开展履职审计。 (二)以央行发展战略目标为主导,构建基层央行履职审计的目标体系

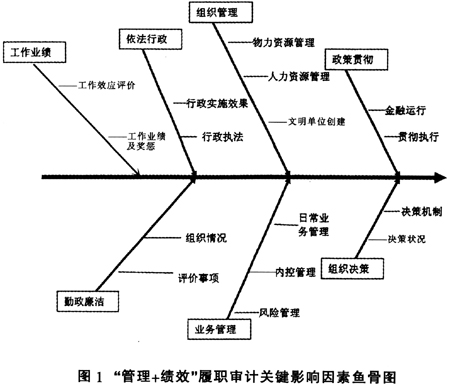

基层行应根据自身情况,在分析内外社会经济环境的基础上,构建一整套有效执行货币政策、维护金融稳定、提供金融服务的履职审计目标体系,包括一般目标和具体目标。一般目标是履职审计核心职能的体现和一般要求,体现履行职能过程中资源利用的经济性、行政管理的效率性和行政活动的效果性:具体目标是履职审计实践中所要达到的审计目的,必须结合被审计对象的特点、功能,围绕职能的完成情况制定。 (三)以“管理+绩效”为主线,构建基层央行履职审计的重点架构 “管理+绩效”履职审计模式,应体现履职审计的全面性,树立内部控制视角,引入绩效审计内容,在关注经济责任的同时,重点关注履职能力和效果。内容应包括七个方面(重点架构如上页图所示)。 1.贯彻落实方针政策的措施和效果。主要评价审计对象方针政策贯彻执行情况和金融运行情况,包括方针政策贯彻执行的及时性和有效性、是否结合当地实际制定有针对性的贯彻意见、所采取的措施和执行方式是否有效以及地方协调机制建设情况、金融安全事件发生率等。 2.组织决策水平及效果。主要评价审计对象决策机制情况和决策的效果状况,包括是否建立明确的议事规则和决策程序、决策依据是否符合金融法律法规和上级行的有关规定、重大事项决策、民主管理情况、决策效率和效果等。 3.组织管理情况。主要评价审计对象党务与文明单位创建情况、人力资源管理情况和物力资源管理情况,包括党务文明创建情况、领导班子建设情况、干部人员管理情况、岗位设置与分工、预算资金分配使用的合理性、设备设施性能利用率、业务处理技术支撑度等。