云南省图书馆机构用户,欢迎您!

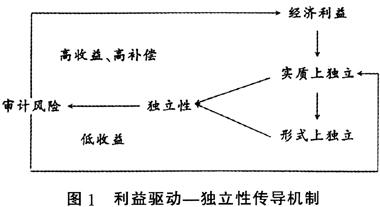

2.外部环境的影响因素。前已述及,只要存在那些影响审计人员做出无偏审计决策的因素,审计人员的独立性就受到了威胁。这些影响因素可能更多地来自外部的干扰。同样,对于外部影响因素,我们大致可以从三方面(包括但不限于)来分析: (1)管理层当局方面。管理层当局是被审计对象的管理层机构。他们对于审计人员的优势主要体现在经济方面,因为大多数公司的管理层高掌握着审计人员的选择权。当存在很多审计人员或会计师事务所选择的时候,管理层当局的优势就越显得突出,与此相关的审计收费主动权也掌握在管理层手中。这种业务关系确立之后,管理层对审计人员独立性的影响主要表现在管理层是否对审计人员施加压力,而管理层是否对审计人员施加压力又取决于管理人员的职业道德水准。显然,如果管理层对审计人员进行施压,审计人员的独立性就会受到威胁。 (2)会计师事务所之间的竞争。少数会计师事务所利用不正当竞争来实现承接业务的目的,例如低价揽客等。对于低价揽客是否会影响审计人员的独立性,学术界有不同的看法,具体在下一节阐述。如果从积极的一面来看,即在正当竞争的环境下,审计人员的独立性是否也会受到影响呢?竞争加剧,意味着市场上审计供给充足,则客户们变更事务所的可能性也会增大,只要之前的事务所做得不够令他们满意或者违背他们的意愿,他们就很可能随时结束业务关系。这就对事务所产生了威胁,因为会计师事务所同样是以盈利为目的的。 (3)会计师事务所与被审计对象的关系。这里的关系主要是指除经济利益关系以外的其他关系,例如行政管理上的关系。应该说这种情况从一开始即事务所承接业务之时就存在,这种关系对会计师事务所独立性的影响最大,它往往对审计师的独立性形成赤裸裸的威胁。 二、审计师独立性研究回顾 国内外学者对审计师独立性问题做了大量研究。本节拟对这些研究做两个部分的回顾,一部分是独立性的影响因素,另一部分是独立性的其他研究,并进行相关分析。 1.独立性影响因素的国内外研究现状。 (1)低价揽客。De Angelo(1981)认为,低价揽客是一种沉没成本,它本身对审计师的独立性没有影响。Simon和Francis(1988)引用对沉没成本的心理学分析文献进一步指出,沉没成本会影响独立性。他们认为审计师为免于失去审计委托,会倾向于按委托人的意愿解决争议。然而,Lee和Gaul(1998)提出了与之相反的观点。他们认为,在雇用和解雇审计师方面,股东拥有最终控制权,所以“初次低价服务”所创造的准租金会成为所有者约束和控制审计师的把柄。之所以存在不同观点,可能是因为不同学者采用了不同的研究对象,这些对象的公司治理结构有差异,组织结构的权限也存在差异。

2.外部环境的影响因素。前已述及,只要存在那些影响审计人员做出无偏审计决策的因素,审计人员的独立性就受到了威胁。这些影响因素可能更多地来自外部的干扰。同样,对于外部影响因素,我们大致可以从三方面(包括但不限于)来分析: (1)管理层当局方面。管理层当局是被审计对象的管理层机构。他们对于审计人员的优势主要体现在经济方面,因为大多数公司的管理层高掌握着审计人员的选择权。当存在很多审计人员或会计师事务所选择的时候,管理层当局的优势就越显得突出,与此相关的审计收费主动权也掌握在管理层手中。这种业务关系确立之后,管理层对审计人员独立性的影响主要表现在管理层是否对审计人员施加压力,而管理层是否对审计人员施加压力又取决于管理人员的职业道德水准。显然,如果管理层对审计人员进行施压,审计人员的独立性就会受到威胁。 (2)会计师事务所之间的竞争。少数会计师事务所利用不正当竞争来实现承接业务的目的,例如低价揽客等。对于低价揽客是否会影响审计人员的独立性,学术界有不同的看法,具体在下一节阐述。如果从积极的一面来看,即在正当竞争的环境下,审计人员的独立性是否也会受到影响呢?竞争加剧,意味着市场上审计供给充足,则客户们变更事务所的可能性也会增大,只要之前的事务所做得不够令他们满意或者违背他们的意愿,他们就很可能随时结束业务关系。这就对事务所产生了威胁,因为会计师事务所同样是以盈利为目的的。 (3)会计师事务所与被审计对象的关系。这里的关系主要是指除经济利益关系以外的其他关系,例如行政管理上的关系。应该说这种情况从一开始即事务所承接业务之时就存在,这种关系对会计师事务所独立性的影响最大,它往往对审计师的独立性形成赤裸裸的威胁。 二、审计师独立性研究回顾 国内外学者对审计师独立性问题做了大量研究。本节拟对这些研究做两个部分的回顾,一部分是独立性的影响因素,另一部分是独立性的其他研究,并进行相关分析。 1.独立性影响因素的国内外研究现状。 (1)低价揽客。De Angelo(1981)认为,低价揽客是一种沉没成本,它本身对审计师的独立性没有影响。Simon和Francis(1988)引用对沉没成本的心理学分析文献进一步指出,沉没成本会影响独立性。他们认为审计师为免于失去审计委托,会倾向于按委托人的意愿解决争议。然而,Lee和Gaul(1998)提出了与之相反的观点。他们认为,在雇用和解雇审计师方面,股东拥有最终控制权,所以“初次低价服务”所创造的准租金会成为所有者约束和控制审计师的把柄。之所以存在不同观点,可能是因为不同学者采用了不同的研究对象,这些对象的公司治理结构有差异,组织结构的权限也存在差异。