云南省图书馆机构用户,欢迎您!

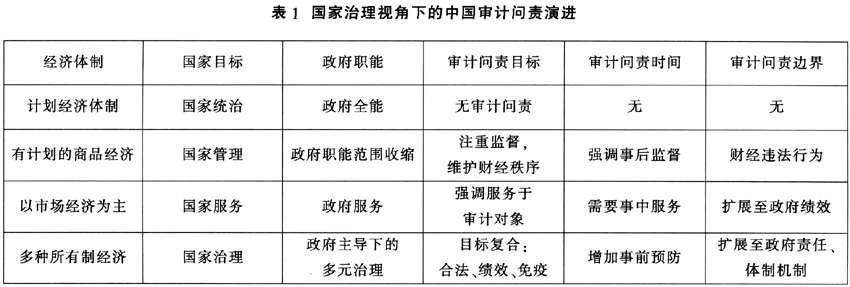

(二)模糊性 审计实践中,审计问责边界的模糊性主要体现为两个“依赖”:一是问责的标准多依赖于其他财经法规,如评价财政性资金的分配和使用需要借助于《预算法》及其实施条例。还有些学者认为审计鉴证除法律法规外,还有公认会计原则、他人的先进经验,甚至是公认机构的非权威文告等,从而进一步增加了问责边界的模糊性。从国际审计的发展趋势看,审计问责参与国家治理的主要手段是鉴证和监督政府责任,但在我国恰恰缺少对政府治理能力的评价标准,从而使审计问责缺乏明确依据。二是问责的实施依赖于其他权力机关的配合,这表现为审计报告须报送立法机关或行政首长,审计建议或特定问责须移送司法机关和其他机关,我国《审计法》第37条只规定了审计机关请求协助权,但对什么问责可以求助、如何求助缺乏可操作性的规定。 (三)相对确定性 公权的运行应当有相对明确的界限,这是公权有效运行的前提,也是行政相对人权利的保障。但这并不能否定权力边界的适度弹性,权力边界的弹性反而使边界有更强的适应性。审计问责边界也是如此,它虽然随着公共利益、政府职能和国家目标的发展而不断变化(见表1),这些因素也呈现出一定的阶段性,导致审计问责的边界也相应地呈现出阶段式发展。在国家统治阶段,政府权力触及所有领域,无需审计实施问责,因而无审计问责边界可言;当国家目标步入管理阶段时,政府职责范围有所收缩,主要表现为加强管理,现代审计产生,问责的主要目标是维护财经秩序、规避经济社会风险,所以问责的边界是财经违法行为;而当国家功能演进到治理阶段时,审计问责的目标就具有了复合性,不但要维护财经秩序,更要强调提高政府责任与绩效,所以审计问责的边界也相应扩大,增加了问责于体制机制。 二、一维局限;现有审计问责边界观及反思 审计问责边界事关治理主体的协调、综合治理能力的提高,所以界定非常必要;因为它有相对确定性,界定才有可能;又因为它具动态性与模糊性,不同国家、不同时期、不同领域的审计问责有着不同的要求,所以至今未能形成统一的审计问责边界。如何通过界定审计问责边界,达到既有效参与治理,又符合现行审计法规,是一个很难把握的度。据笔者检索,目前国内审计界主要存在两种边界观,即人民利益边界观和财政资金边界观。综观这两种边界观的实践,无论是“人民利益边界观”还是“财政资金边界观”都着重强调从某一特定的维度,试图找出一条线条化的边界。前者将界定目光投向难以明确的人,后者依赖于现有法律的直接规定并期盼能找出一条线条化的审计问责边界线。这种单一向度的界定标准要么使边界仍难明确,要么会排除掉必要的审计问责对象,从而与边界界定的目标相悖,审计参与国家治理的效能难以通过问责边界得到有效回应。

(二)模糊性 审计实践中,审计问责边界的模糊性主要体现为两个“依赖”:一是问责的标准多依赖于其他财经法规,如评价财政性资金的分配和使用需要借助于《预算法》及其实施条例。还有些学者认为审计鉴证除法律法规外,还有公认会计原则、他人的先进经验,甚至是公认机构的非权威文告等,从而进一步增加了问责边界的模糊性。从国际审计的发展趋势看,审计问责参与国家治理的主要手段是鉴证和监督政府责任,但在我国恰恰缺少对政府治理能力的评价标准,从而使审计问责缺乏明确依据。二是问责的实施依赖于其他权力机关的配合,这表现为审计报告须报送立法机关或行政首长,审计建议或特定问责须移送司法机关和其他机关,我国《审计法》第37条只规定了审计机关请求协助权,但对什么问责可以求助、如何求助缺乏可操作性的规定。 (三)相对确定性 公权的运行应当有相对明确的界限,这是公权有效运行的前提,也是行政相对人权利的保障。但这并不能否定权力边界的适度弹性,权力边界的弹性反而使边界有更强的适应性。审计问责边界也是如此,它虽然随着公共利益、政府职能和国家目标的发展而不断变化(见表1),这些因素也呈现出一定的阶段性,导致审计问责的边界也相应地呈现出阶段式发展。在国家统治阶段,政府权力触及所有领域,无需审计实施问责,因而无审计问责边界可言;当国家目标步入管理阶段时,政府职责范围有所收缩,主要表现为加强管理,现代审计产生,问责的主要目标是维护财经秩序、规避经济社会风险,所以问责的边界是财经违法行为;而当国家功能演进到治理阶段时,审计问责的目标就具有了复合性,不但要维护财经秩序,更要强调提高政府责任与绩效,所以审计问责的边界也相应扩大,增加了问责于体制机制。 二、一维局限;现有审计问责边界观及反思 审计问责边界事关治理主体的协调、综合治理能力的提高,所以界定非常必要;因为它有相对确定性,界定才有可能;又因为它具动态性与模糊性,不同国家、不同时期、不同领域的审计问责有着不同的要求,所以至今未能形成统一的审计问责边界。如何通过界定审计问责边界,达到既有效参与治理,又符合现行审计法规,是一个很难把握的度。据笔者检索,目前国内审计界主要存在两种边界观,即人民利益边界观和财政资金边界观。综观这两种边界观的实践,无论是“人民利益边界观”还是“财政资金边界观”都着重强调从某一特定的维度,试图找出一条线条化的边界。前者将界定目光投向难以明确的人,后者依赖于现有法律的直接规定并期盼能找出一条线条化的审计问责边界线。这种单一向度的界定标准要么使边界仍难明确,要么会排除掉必要的审计问责对象,从而与边界界定的目标相悖,审计参与国家治理的效能难以通过问责边界得到有效回应。  (一)人民利益边界观 一些人认为,国家审计源于国家治理的需要,而国家治理的目标是为了增进社会福利,保护人民利益,所以人民利益应成为界定审计问责边界的唯一标准。国家审计署刘家义审计长认为:人民利益的边界在哪里,国家审计的边界就在哪里。这种观点有利于增强审计人员的责任意识,扩大审计问责的边界范围;同时由于人民利益的灵活性,有利于审计及时调整问责范围,增强审计问责的控制力。这里的“人民利益”与“公共利益”意思相近,“公共利益”在我国《宪法》、《物权法》中有所提及,但对“公共利益”的内涵和外延,没能形成一致意见,法律中也未规定。为了防止公权假借“公益”之名侵犯私人合法权益,世界各国采用了不同的做法,形成了不同的公共利益具体化规则,如英国、美国、法国等从目的性方面对公共利益进行界定,而大多数国家则采用列举式或列举加概括式界定公共利益,我国《国有土地上房屋征收与补偿条例》第八条则通过列举加兜底的方式界定公共利益。 从现实层面看,人民利益边界观存在明显不足:一是边界模糊。从构词上看,“人民利益”由“人民”和“利益”构成,可这两个词的含义皆不明确。“人民”属于政治范畴,与“敌人”相对,因立场上的偏见而“不可靠”;“人民”由哪些人构成,它有何质和量的规定性,在不同的阶段、不同的审计个案里都不可避免地受到各种因素的影响,譬如对公平与效率的侧重程度、审计人员解读规章的个人视域等等都会导致不同程度的差异;至于“利益”则更是复杂,哲学、经济学、法学等许多学科开展过研究,至今仍仁者见仁智者见智,未能达成一致意见。可见,以模糊的人民利益作为边界的界定标准,必然导致审计问责边界的混浑不清。二是缺乏可操作性。因为人民利益的内涵和外延比较模糊,它既暗含了个人利益的融合,也代表了现实利益与未来利益结合,容易出现将与人民利益不相关或关系不大的事项纳入问责范围,导致审计问责边界泛化与空化,使审计相对人无所适从,也为审计问责中的“伪公益”、“权力寻租”提供了土壤。三是与有关法律不符。我国《宪法》两处提到了“公共利益”,但并没提到“人民利益”,而且“公共利益”的相关法条与《宪法》设立审计机关的目的也无关;我国《审计法》全文未提及“人民利益”和“利益”,可见人民利益标准缺乏法律的直接支持。四是妨害国家治理。由于人民利益的外延过于宽泛和灵活,如果将事关“人民利益”的事项皆纳入审计问责,审计机关可能难负其重;在审计问责威慑不足的今天,缺乏法律支撑的“人民利益标准”容易招致其他主体非议,不利于各问责边界之间的协调和国家治理能力的提高。

(一)人民利益边界观 一些人认为,国家审计源于国家治理的需要,而国家治理的目标是为了增进社会福利,保护人民利益,所以人民利益应成为界定审计问责边界的唯一标准。国家审计署刘家义审计长认为:人民利益的边界在哪里,国家审计的边界就在哪里。这种观点有利于增强审计人员的责任意识,扩大审计问责的边界范围;同时由于人民利益的灵活性,有利于审计及时调整问责范围,增强审计问责的控制力。这里的“人民利益”与“公共利益”意思相近,“公共利益”在我国《宪法》、《物权法》中有所提及,但对“公共利益”的内涵和外延,没能形成一致意见,法律中也未规定。为了防止公权假借“公益”之名侵犯私人合法权益,世界各国采用了不同的做法,形成了不同的公共利益具体化规则,如英国、美国、法国等从目的性方面对公共利益进行界定,而大多数国家则采用列举式或列举加概括式界定公共利益,我国《国有土地上房屋征收与补偿条例》第八条则通过列举加兜底的方式界定公共利益。 从现实层面看,人民利益边界观存在明显不足:一是边界模糊。从构词上看,“人民利益”由“人民”和“利益”构成,可这两个词的含义皆不明确。“人民”属于政治范畴,与“敌人”相对,因立场上的偏见而“不可靠”;“人民”由哪些人构成,它有何质和量的规定性,在不同的阶段、不同的审计个案里都不可避免地受到各种因素的影响,譬如对公平与效率的侧重程度、审计人员解读规章的个人视域等等都会导致不同程度的差异;至于“利益”则更是复杂,哲学、经济学、法学等许多学科开展过研究,至今仍仁者见仁智者见智,未能达成一致意见。可见,以模糊的人民利益作为边界的界定标准,必然导致审计问责边界的混浑不清。二是缺乏可操作性。因为人民利益的内涵和外延比较模糊,它既暗含了个人利益的融合,也代表了现实利益与未来利益结合,容易出现将与人民利益不相关或关系不大的事项纳入问责范围,导致审计问责边界泛化与空化,使审计相对人无所适从,也为审计问责中的“伪公益”、“权力寻租”提供了土壤。三是与有关法律不符。我国《宪法》两处提到了“公共利益”,但并没提到“人民利益”,而且“公共利益”的相关法条与《宪法》设立审计机关的目的也无关;我国《审计法》全文未提及“人民利益”和“利益”,可见人民利益标准缺乏法律的直接支持。四是妨害国家治理。由于人民利益的外延过于宽泛和灵活,如果将事关“人民利益”的事项皆纳入审计问责,审计机关可能难负其重;在审计问责威慑不足的今天,缺乏法律支撑的“人民利益标准”容易招致其他主体非议,不利于各问责边界之间的协调和国家治理能力的提高。