云南省图书馆机构用户,欢迎您!

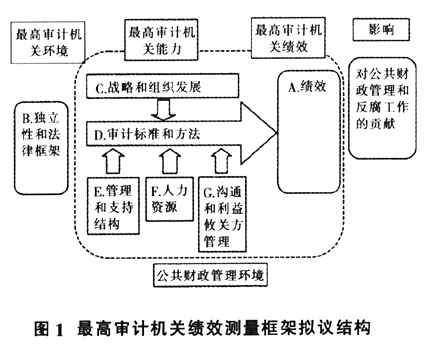

SAI PMF的制定目的与最高审计机关价值和利益工作组的理念及任务一致,即评估最高审计机关对社会和公共财政管理的影响,或者说产生的价值和利益。具体方法是研究特定审计报告所带来的变化,以及最高审计机关对加强公共财政管理和善治廉政的贡献;分析更广泛的环境制约因素,并支持最高审计机关的工作所带来的影响;还将分析最高审计机关直接控制范围以外的因素,这些因素在衡量最高审计机关对社会的贡献时也至关重要。这种分析有助于最高审计机关确定需要强化和改进的工作领域。 部分国外最高审计机关绩效评估的框架与内容 美国联邦审计总署(GAO)是一个独立、无党派并直接对国会负责的机构,是美国的最高审计机关。为了评估自身的绩效情况,美国联邦审计总署设立了长期战略规划、绩效规划及绩效与责任报告。为了评估活动成果,美国联邦审计总署制定的绩效规划包括要取得的成果(战略目标)、绩效指标和定量指标、取得成果所需处理的领域(战略目标领域)。在绩效与责任报告中,美国联邦审计总署评估其活动成果产生的绩效,包括基于绩效规划中的成果输出框架、绩效指标和定量指标目标成果的进展情况。为了评估内部的组织管理能力,美国联邦审计总署制定的绩效规划包括组织管理目标(战略目标)、实现目标需要采取的措施、采取措施所需要开展的活动。美国联邦审计总署对其分析员、专员和检察官执行一套基于能力的绩效评估体系,并基于其整体目标在这套体系中为其成员制定具体的个人绩效目标。(美国联邦审计总署绩效评估架构如图2所示)

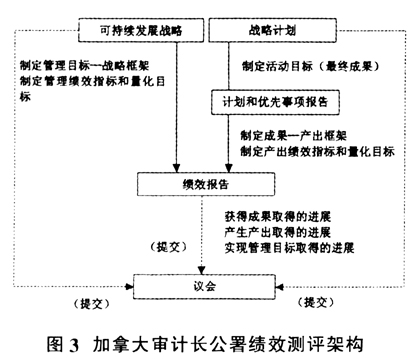

SAI PMF的制定目的与最高审计机关价值和利益工作组的理念及任务一致,即评估最高审计机关对社会和公共财政管理的影响,或者说产生的价值和利益。具体方法是研究特定审计报告所带来的变化,以及最高审计机关对加强公共财政管理和善治廉政的贡献;分析更广泛的环境制约因素,并支持最高审计机关的工作所带来的影响;还将分析最高审计机关直接控制范围以外的因素,这些因素在衡量最高审计机关对社会的贡献时也至关重要。这种分析有助于最高审计机关确定需要强化和改进的工作领域。 部分国外最高审计机关绩效评估的框架与内容 美国联邦审计总署(GAO)是一个独立、无党派并直接对国会负责的机构,是美国的最高审计机关。为了评估自身的绩效情况,美国联邦审计总署设立了长期战略规划、绩效规划及绩效与责任报告。为了评估活动成果,美国联邦审计总署制定的绩效规划包括要取得的成果(战略目标)、绩效指标和定量指标、取得成果所需处理的领域(战略目标领域)。在绩效与责任报告中,美国联邦审计总署评估其活动成果产生的绩效,包括基于绩效规划中的成果输出框架、绩效指标和定量指标目标成果的进展情况。为了评估内部的组织管理能力,美国联邦审计总署制定的绩效规划包括组织管理目标(战略目标)、实现目标需要采取的措施、采取措施所需要开展的活动。美国联邦审计总署对其分析员、专员和检察官执行一套基于能力的绩效评估体系,并基于其整体目标在这套体系中为其成员制定具体的个人绩效目标。(美国联邦审计总署绩效评估架构如图2所示)  加拿大审计长公署(OAG)是一个独立行使审计职权、直接向议会负责的众议院系列机构,是加拿大的最高审计机关。为了评估自身的绩效情况,加拿大审计长公署制订了长期战略计划、中期可持续发展战略、计划和优先事项报告及绩效报告。为了评估其活动成果,加拿大审计长公署在计划和优先事项报告中列出了必须获得的成果、为了获得的成果必须产生的产出、用以量化产生产出取得进展的绩效指标和量化目标三方面内容。为了评估其绩效管理,同时注意到环境,加拿大审计长公署在可持续发展战略中设立了组织管理目标、为达成目标而实施的战略、为了量化达成目标取得的进展而设立的绩效指标和量化目标三个战略目标。为了稳步实现整个组织可持续发展战略及计划和优先事项报告中列出的成果、产出和管理目标,加拿大审计长公署让包括主管到副审计长在内的管理人员与其上司达成绩效协议,并根据整个机构的绩效指标和量化目标,为管理人员详细列出了具体的绩效指标和量化目标。(加拿大审计长公署绩效测评架构如图3所示)

加拿大审计长公署(OAG)是一个独立行使审计职权、直接向议会负责的众议院系列机构,是加拿大的最高审计机关。为了评估自身的绩效情况,加拿大审计长公署制订了长期战略计划、中期可持续发展战略、计划和优先事项报告及绩效报告。为了评估其活动成果,加拿大审计长公署在计划和优先事项报告中列出了必须获得的成果、为了获得的成果必须产生的产出、用以量化产生产出取得进展的绩效指标和量化目标三方面内容。为了评估其绩效管理,同时注意到环境,加拿大审计长公署在可持续发展战略中设立了组织管理目标、为达成目标而实施的战略、为了量化达成目标取得的进展而设立的绩效指标和量化目标三个战略目标。为了稳步实现整个组织可持续发展战略及计划和优先事项报告中列出的成果、产出和管理目标,加拿大审计长公署让包括主管到副审计长在内的管理人员与其上司达成绩效协议,并根据整个机构的绩效指标和量化目标,为管理人员详细列出了具体的绩效指标和量化目标。(加拿大审计长公署绩效测评架构如图3所示)  澳大利亚国家审计署(ANAO)是一个独立于联邦政府、直接对议会负责的机构,是澳大利亚最高审计机关。为评估自身绩效,澳大利亚国家审计署制定了中期组织计划(又称“全组织计划”)、部门预算说明、中期业务计划及年度报告。其中,全组织计划阐明了澳大利亚国家审计署关于部门预算说明和业务计划的基本观点,反映了自身活动目标和管理目标-战略框架;部门预算说明报告了澳大利亚国家审计署该年度预期取得的成果和实现的产出,同时还列出了对该年度审计活动结果开展绩效测评所依据的标准,如成果-产出框架、成果绩效指标和量化目标、产出绩效指标和量化目标;业务计划包含了该年度组织管理工作开展绩效测评所依据的标准,如管理目标-战略框架、管理绩效指标、量化目标等;年度报告在每年年末提交给国会,报告部门预算说明和业务计划的执行情况,具体说明获取成果的进展、实现产出的进展、达成管理目标的进展及达成财务目标的进展。(澳大利亚国家审计署绩效测评架构如图4所示)

澳大利亚国家审计署(ANAO)是一个独立于联邦政府、直接对议会负责的机构,是澳大利亚最高审计机关。为评估自身绩效,澳大利亚国家审计署制定了中期组织计划(又称“全组织计划”)、部门预算说明、中期业务计划及年度报告。其中,全组织计划阐明了澳大利亚国家审计署关于部门预算说明和业务计划的基本观点,反映了自身活动目标和管理目标-战略框架;部门预算说明报告了澳大利亚国家审计署该年度预期取得的成果和实现的产出,同时还列出了对该年度审计活动结果开展绩效测评所依据的标准,如成果-产出框架、成果绩效指标和量化目标、产出绩效指标和量化目标;业务计划包含了该年度组织管理工作开展绩效测评所依据的标准,如管理目标-战略框架、管理绩效指标、量化目标等;年度报告在每年年末提交给国会,报告部门预算说明和业务计划的执行情况,具体说明获取成果的进展、实现产出的进展、达成管理目标的进展及达成财务目标的进展。(澳大利亚国家审计署绩效测评架构如图4所示)