云南省图书馆机构用户,欢迎您!

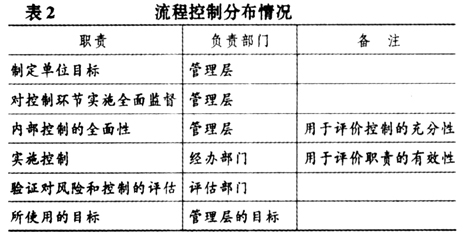

(二)确定关键控制点 确定关键控制点的目的是为了找出被审计单位的重要的风险点在哪里,有哪些控制措施,并为确定下一步绘制流程图的重点做出指引。其程序如下: 1.审计人员通过深入了解被审计单位的业务流程和管理流程,识别影响每一关键业务的固有风险,提出“什么会出错”的问题。 2.考虑对于每一个重要的业务流程和管理流程,已经采取的、解决其“可能出错”的问题的控制措施,这些控制能够为防止发生重要的错误,或者为发现并更正错误提供了合理保证,这些控制环节就是关键的控制点。如果缺少了这些关键控制点,业务就很难实现,关键控制点由控制环节和控制措施构成。 (三)确定控制分工 审计人员通过对控制信息的了解和关键控制点的确定,明确流程控制的分布情况,见表2。

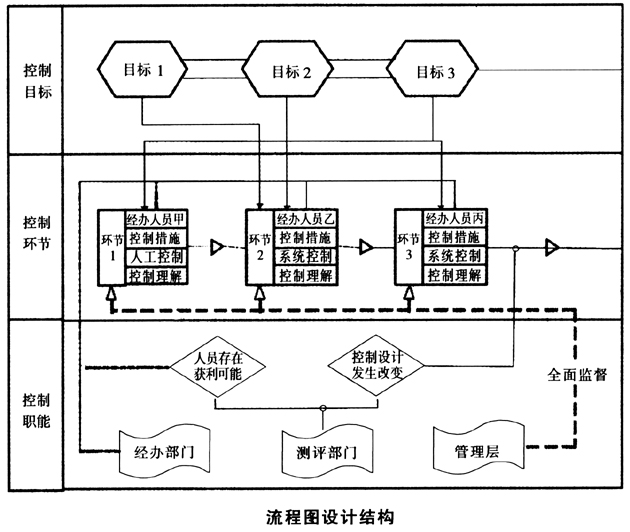

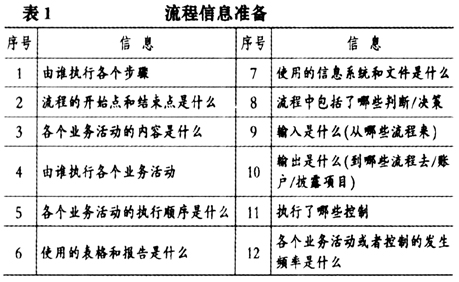

(二)确定关键控制点 确定关键控制点的目的是为了找出被审计单位的重要的风险点在哪里,有哪些控制措施,并为确定下一步绘制流程图的重点做出指引。其程序如下: 1.审计人员通过深入了解被审计单位的业务流程和管理流程,识别影响每一关键业务的固有风险,提出“什么会出错”的问题。 2.考虑对于每一个重要的业务流程和管理流程,已经采取的、解决其“可能出错”的问题的控制措施,这些控制能够为防止发生重要的错误,或者为发现并更正错误提供了合理保证,这些控制环节就是关键的控制点。如果缺少了这些关键控制点,业务就很难实现,关键控制点由控制环节和控制措施构成。 (三)确定控制分工 审计人员通过对控制信息的了解和关键控制点的确定,明确流程控制的分布情况,见表2。  (四)绘制流程图及文字描述 流程图通常包括内部流程图、文字描述及流程图补充说明。 1.内部流程图。内部流程图应该按照涵盖流程涉及的人工以及应用控制,通过询问流程负责人,了解并记录应用控制,并按既定的重大流程整理和绘制。内部流程图主要包括:①一个控制目标是否由几个控制环节来完成;②职责分工和牵制;③控制职能划分;④控制的性质,以及拟达到的控制目标;⑤实施控制的相关人员是否可以获利;⑥控制是人工的还是系统自动的;⑦控制设计在运行期间是否发生改变;⑧单个控制对其他控制有效性的依赖程度;⑨重大流程变更对控制的负面影响;⑩工作流程的全面监督;(11)子流程的关键控制的执行者对于既定步骤和控制的理解;(12)信息来源。 流程图通常包括顺序结构、选择结构和循环结构。顺序结构只要按照事项的顺序,自上而下依次绘制即可;选择结构则给出判断条件,依据判断的结果来开展下一阶段流程;循环结构是判断条件和转向的结合,可以减少重复描述。 笔者认为内部流程图应以顺序结构为主,并融合少量的判断结构。基本控制流程图设计结构如下页图。 2.文字描述。审计人员应根据流程图进行相关的文字描述,文字描述应包含流程由开始到完成的详细说明,将流程的详细内容汇总到相关的流程描述中。 3.流程图补充说明。流程图的补充说明通常采用两种途径完成:①查阅、分析关于控制的记录文档,通过获取每一个控制执行证据的纸质拷贝并考虑该证据的可靠性。即充分考虑此项证据作为补充流程图的基础是否足够。②访谈。审计人员在绘制流程图和编制流程文字描述过程中,可能会对涉及的问题继续对业务流程的相关人员进行访谈,如果与实际流程不符,要及时对流程图和文字描述进行修改。测评人员应将访谈的文字叙述填列到文字描述当中。对于有异议的事项(如访谈内容与现有的制度规定不一致等)还可以进行回访或对其他相关人员进行访谈。事实上,在编制文字描述过程中遇到问题(如流程顺序不当等)都应该向访谈人员核实并修改访谈笔记。

(四)绘制流程图及文字描述 流程图通常包括内部流程图、文字描述及流程图补充说明。 1.内部流程图。内部流程图应该按照涵盖流程涉及的人工以及应用控制,通过询问流程负责人,了解并记录应用控制,并按既定的重大流程整理和绘制。内部流程图主要包括:①一个控制目标是否由几个控制环节来完成;②职责分工和牵制;③控制职能划分;④控制的性质,以及拟达到的控制目标;⑤实施控制的相关人员是否可以获利;⑥控制是人工的还是系统自动的;⑦控制设计在运行期间是否发生改变;⑧单个控制对其他控制有效性的依赖程度;⑨重大流程变更对控制的负面影响;⑩工作流程的全面监督;(11)子流程的关键控制的执行者对于既定步骤和控制的理解;(12)信息来源。 流程图通常包括顺序结构、选择结构和循环结构。顺序结构只要按照事项的顺序,自上而下依次绘制即可;选择结构则给出判断条件,依据判断的结果来开展下一阶段流程;循环结构是判断条件和转向的结合,可以减少重复描述。 笔者认为内部流程图应以顺序结构为主,并融合少量的判断结构。基本控制流程图设计结构如下页图。 2.文字描述。审计人员应根据流程图进行相关的文字描述,文字描述应包含流程由开始到完成的详细说明,将流程的详细内容汇总到相关的流程描述中。 3.流程图补充说明。流程图的补充说明通常采用两种途径完成:①查阅、分析关于控制的记录文档,通过获取每一个控制执行证据的纸质拷贝并考虑该证据的可靠性。即充分考虑此项证据作为补充流程图的基础是否足够。②访谈。审计人员在绘制流程图和编制流程文字描述过程中,可能会对涉及的问题继续对业务流程的相关人员进行访谈,如果与实际流程不符,要及时对流程图和文字描述进行修改。测评人员应将访谈的文字叙述填列到文字描述当中。对于有异议的事项(如访谈内容与现有的制度规定不一致等)还可以进行回访或对其他相关人员进行访谈。事实上,在编制文字描述过程中遇到问题(如流程顺序不当等)都应该向访谈人员核实并修改访谈笔记。