云南省图书馆机构用户,欢迎您!

(2)评价团队效率。将审计师的使用与每项审计完成的百分数,以及所有审计项目完成的百分数进行对比分析,可以识别出内审团队是否高速运转或是还有上升的空间。 (3)获得关键指标。如果在组织中,行业标准很重要,则可以考虑购入国际内审协会的“GAIN报告”。“GAIN报告”可以提供符合所在行业特点的调查数据,包括一定数量员工中内审师的数量,每单位资产或收入的内审师数等等。此外,还可以召开当地的首席审计执行官圆桌会议以找出便于统计的关键指标,如部门使用率等。 (4)运用审计基本工具。在衡量和改进部门使用率时,审计基本工具起到了主要作用。例如,高级资源管理工具可以很快地识别出可利用的审计师数、跟踪他们的能力并高效地分配审计任务,这一工具集中地记录了所有审计师的细节和特点,便于搜索和参考;时间跟踪工具可以准确获得审计中使用的时间,便于审计资源的优化运用;风险评价软件,可以识别组织中的风险并将风险排序,其结果有利于制定更具有目标和价值导向的审计计划。 (二)方法二:衡量质量 不能监控的事项是无法衡量的,那如何衡量内审质量?首先,应定义内审部门如何向组织提供价值。最明显的质量指标是管理层要求内审提供服务的次数。管理层要求内审提供的服务主要包括舞弊调查、项目管理、IT咨询、规章制度或是流程改造等。衡量质量的具体方法如下: (1)记录管理层要求内审提供服务的次数,并记录对管理层提出要求的平均反应时间(从最初要求时间、开始实地调查时间、到最终项目完成时间)。平均反映时间,即周转时间(简称“TAT”)是一个广泛接受的适用于任何流程的衡量指标,可以反映效率和部门利用率的优化。 (2)计算顾客满意度的平均水平。发出顾客满意度调查问卷是提高透明度和开放度的一种极好方式。同时,也可以记录客户抱怨的次数,这个数字不是必须向管理层报告的,但却是了解内审部门好与坏的好方式。

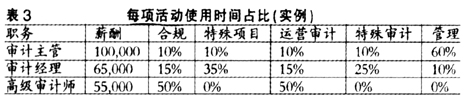

(2)评价团队效率。将审计师的使用与每项审计完成的百分数,以及所有审计项目完成的百分数进行对比分析,可以识别出内审团队是否高速运转或是还有上升的空间。 (3)获得关键指标。如果在组织中,行业标准很重要,则可以考虑购入国际内审协会的“GAIN报告”。“GAIN报告”可以提供符合所在行业特点的调查数据,包括一定数量员工中内审师的数量,每单位资产或收入的内审师数等等。此外,还可以召开当地的首席审计执行官圆桌会议以找出便于统计的关键指标,如部门使用率等。 (4)运用审计基本工具。在衡量和改进部门使用率时,审计基本工具起到了主要作用。例如,高级资源管理工具可以很快地识别出可利用的审计师数、跟踪他们的能力并高效地分配审计任务,这一工具集中地记录了所有审计师的细节和特点,便于搜索和参考;时间跟踪工具可以准确获得审计中使用的时间,便于审计资源的优化运用;风险评价软件,可以识别组织中的风险并将风险排序,其结果有利于制定更具有目标和价值导向的审计计划。 (二)方法二:衡量质量 不能监控的事项是无法衡量的,那如何衡量内审质量?首先,应定义内审部门如何向组织提供价值。最明显的质量指标是管理层要求内审提供服务的次数。管理层要求内审提供的服务主要包括舞弊调查、项目管理、IT咨询、规章制度或是流程改造等。衡量质量的具体方法如下: (1)记录管理层要求内审提供服务的次数,并记录对管理层提出要求的平均反应时间(从最初要求时间、开始实地调查时间、到最终项目完成时间)。平均反映时间,即周转时间(简称“TAT”)是一个广泛接受的适用于任何流程的衡量指标,可以反映效率和部门利用率的优化。 (2)计算顾客满意度的平均水平。发出顾客满意度调查问卷是提高透明度和开放度的一种极好方式。同时,也可以记录客户抱怨的次数,这个数字不是必须向管理层报告的,但却是了解内审部门好与坏的好方式。  (3)计算内审部门的投资回报率。首先将内审部门的职能划分为不同的类别,如合规、IT审计、运营审计、特殊项目(如咨询服务)、管理等。然后,计算每个审计师、每项职能各占用了多少工作时长。最后,将每个审计师的工作时长与在这些职能工作的审计师薪酬加以比较。根据具体实例表可以看出,创造最低价值的审计职能(如管理)被分配了最高的薪酬和最多的工作时间,这个结果不是令人满意的结果,而应是能够创造较高价值的职能被分配最多的工作时间。 (三)方法三:评价技能 通过以下方式可以将团队技能数量化,如记录每年参加审计的次数、每位审计师每年培训次数、员工持有资格证书的数量、每位职员的任期等。 一些组织有岗位轮换项目,审计师在一个岗位工作一段时间后会轮换到管理类的业务上。详细记录轮岗的员工数、由内审培训的员工数以及轮岗到业务部门的员工数。通过这些数字,可以展示内审部门在组织中培养人才的重要性。

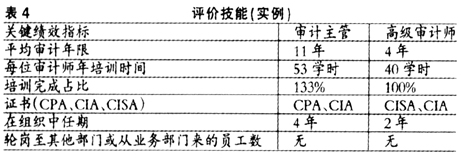

(3)计算内审部门的投资回报率。首先将内审部门的职能划分为不同的类别,如合规、IT审计、运营审计、特殊项目(如咨询服务)、管理等。然后,计算每个审计师、每项职能各占用了多少工作时长。最后,将每个审计师的工作时长与在这些职能工作的审计师薪酬加以比较。根据具体实例表可以看出,创造最低价值的审计职能(如管理)被分配了最高的薪酬和最多的工作时间,这个结果不是令人满意的结果,而应是能够创造较高价值的职能被分配最多的工作时间。 (三)方法三:评价技能 通过以下方式可以将团队技能数量化,如记录每年参加审计的次数、每位审计师每年培训次数、员工持有资格证书的数量、每位职员的任期等。 一些组织有岗位轮换项目,审计师在一个岗位工作一段时间后会轮换到管理类的业务上。详细记录轮岗的员工数、由内审培训的员工数以及轮岗到业务部门的员工数。通过这些数字,可以展示内审部门在组织中培养人才的重要性。

(四)方法四:展示财务数据 每位首席财务官都喜欢内审部门提出关于成本节约、费用缩减以及成本保持等方面的建议。

(四)方法四:展示财务数据 每位首席财务官都喜欢内审部门提出关于成本节约、费用缩减以及成本保持等方面的建议。