云南省图书馆机构用户,欢迎您!

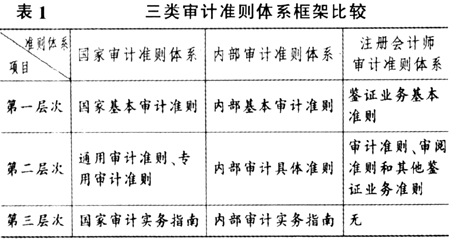

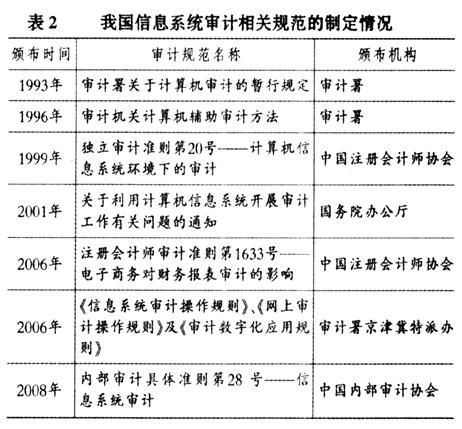

综上所述,国家审计准则体系框架与内部审计准则体系框架趋同程度最高,都是由基本审计准则、审计具体准则和实务指南组成,只是两者差异之处在于国家审计具体准则分为专业审计准则和通用审计准则,而内部审计具体准则没有进行区分。由于注册会计师审计准则体系在框架体系上与国际注册会计师联合会发布的审计准则体系趋同,其框架体系与国家审计准则体系和内部审计准则体系略有差别。我国审计准则规范制定的这种现状也或多或少地影响到了信息系统审计规范的制定,在制定信息系统审计规范方面各自为政,如表2所示。

综上所述,国家审计准则体系框架与内部审计准则体系框架趋同程度最高,都是由基本审计准则、审计具体准则和实务指南组成,只是两者差异之处在于国家审计具体准则分为专业审计准则和通用审计准则,而内部审计具体准则没有进行区分。由于注册会计师审计准则体系在框架体系上与国际注册会计师联合会发布的审计准则体系趋同,其框架体系与国家审计准则体系和内部审计准则体系略有差别。我国审计准则规范制定的这种现状也或多或少地影响到了信息系统审计规范的制定,在制定信息系统审计规范方面各自为政,如表2所示。  二、现有信息系统审计准则制定组织际关系存在的弊端 中国注册会计师协会、中国内部审计协会以及审计署三方审计准则自成体系,除在制定机构、制定依据与适用范围等方面存在不同之外,还在审计目标、审计对象方面存在着一定的差异。 国家审计、内部审计与注册会计师审计总体来讲其审计目标都是对被审计单位的财政财务收支的真实、合法和效益发表意见,具体而言,却存在着一定程度的差异。国家审计的目标是评价各级财政收支及有关经济活动的真实、合法与效益;国际内部审计师协会(IIA)在其1999年颁布并于2002年1月1日起实施的《内部审计职业实务指南》中指出,内部审计是一种独立、客观的保证和咨询活动,其目的是增加组织的价值和改善组织的经营;美国注册会计师协会(AICPA)发布的《审计准则公告第1号》指出,“独立注册会计师对财务报表的审计目标,是对财务报表是否按照公认原则公允地反映财务状况、经营成果和现金流量发表意见。” 在审计对象方面,三大审计也是存在着差别的。依据《宪法》和《审计法》规定,在国家审计中必须接受审计的部门和单位包括:国务院各部门、地方人民政府及其各部门,国有的金融机构,国有企业和国有资产占控股地位或者主导地位的企业,国家事业组织,其他应当接受审计的部门和单位,以及上述部门和单位的有关人员;内部审计的对象是被审计单位的经济活动;注册会计师审计则是从外部视角审查被审计单位的经济活动。因此,不同审计形式的审计目标不同,也就意味着彼此审计重点、审计责任和审计方法存在着差异,其自成体系有利于审计工作的开展。信息系统审计在不同的审计准则体系中服从于不同的总体审计目标,但这是否就意味着信息系统审计规范也应在国家审计准则体系、注册会计师审计准则体系以及内部审计准则体系中自成体系呢? 审计署发布的《2006年至2010年审计工作发展规划》和《2008年至2012年审计工作发展规划》中都将整合、利用审计资源提上了议事日程。国家审计、内部审计以及注册会计师审计共存导致的重复审计问题,已经成为目前审计界关注的热点问题,而信息系统审计的出现将使重复审计的矛盾更加突出。信息系统是一种工具,是由计算机硬件、网络和通讯设备、计算机软件、信息资源、信息用户和规章制度组成的以处理信息流为目的的人机一体化系统,其功能是输入、存储、处理、输出和控制。无论是在国家审计、内部审计,还是在注册会计师审计中,信息系统审计的主要内容包括信息系统内部控制审计、信息系统生命周期审计、信息系统安全审计以及信息系统软硬件审计等。而其审计目标,只是在文字表述上存在差异,其实质都是对被审计单位信息系统的资产保全、安全、可靠、有效和效率以及能否有效地使用组织资源、实现组织目标发表意见。由此可以推导出,由于信息系统审计目标、审计对象在国家审计、内部审计以及注册会计师审计中不存在太大的差异,信息系统审计的技术手段与程序也不会存在显著差异,因此对信息系统审计行为进行规范的相关审计规范体系更不会存在太大差异。

二、现有信息系统审计准则制定组织际关系存在的弊端 中国注册会计师协会、中国内部审计协会以及审计署三方审计准则自成体系,除在制定机构、制定依据与适用范围等方面存在不同之外,还在审计目标、审计对象方面存在着一定的差异。 国家审计、内部审计与注册会计师审计总体来讲其审计目标都是对被审计单位的财政财务收支的真实、合法和效益发表意见,具体而言,却存在着一定程度的差异。国家审计的目标是评价各级财政收支及有关经济活动的真实、合法与效益;国际内部审计师协会(IIA)在其1999年颁布并于2002年1月1日起实施的《内部审计职业实务指南》中指出,内部审计是一种独立、客观的保证和咨询活动,其目的是增加组织的价值和改善组织的经营;美国注册会计师协会(AICPA)发布的《审计准则公告第1号》指出,“独立注册会计师对财务报表的审计目标,是对财务报表是否按照公认原则公允地反映财务状况、经营成果和现金流量发表意见。” 在审计对象方面,三大审计也是存在着差别的。依据《宪法》和《审计法》规定,在国家审计中必须接受审计的部门和单位包括:国务院各部门、地方人民政府及其各部门,国有的金融机构,国有企业和国有资产占控股地位或者主导地位的企业,国家事业组织,其他应当接受审计的部门和单位,以及上述部门和单位的有关人员;内部审计的对象是被审计单位的经济活动;注册会计师审计则是从外部视角审查被审计单位的经济活动。因此,不同审计形式的审计目标不同,也就意味着彼此审计重点、审计责任和审计方法存在着差异,其自成体系有利于审计工作的开展。信息系统审计在不同的审计准则体系中服从于不同的总体审计目标,但这是否就意味着信息系统审计规范也应在国家审计准则体系、注册会计师审计准则体系以及内部审计准则体系中自成体系呢? 审计署发布的《2006年至2010年审计工作发展规划》和《2008年至2012年审计工作发展规划》中都将整合、利用审计资源提上了议事日程。国家审计、内部审计以及注册会计师审计共存导致的重复审计问题,已经成为目前审计界关注的热点问题,而信息系统审计的出现将使重复审计的矛盾更加突出。信息系统是一种工具,是由计算机硬件、网络和通讯设备、计算机软件、信息资源、信息用户和规章制度组成的以处理信息流为目的的人机一体化系统,其功能是输入、存储、处理、输出和控制。无论是在国家审计、内部审计,还是在注册会计师审计中,信息系统审计的主要内容包括信息系统内部控制审计、信息系统生命周期审计、信息系统安全审计以及信息系统软硬件审计等。而其审计目标,只是在文字表述上存在差异,其实质都是对被审计单位信息系统的资产保全、安全、可靠、有效和效率以及能否有效地使用组织资源、实现组织目标发表意见。由此可以推导出,由于信息系统审计目标、审计对象在国家审计、内部审计以及注册会计师审计中不存在太大的差异,信息系统审计的技术手段与程序也不会存在显著差异,因此对信息系统审计行为进行规范的相关审计规范体系更不会存在太大差异。