云南省图书馆机构用户,欢迎您!

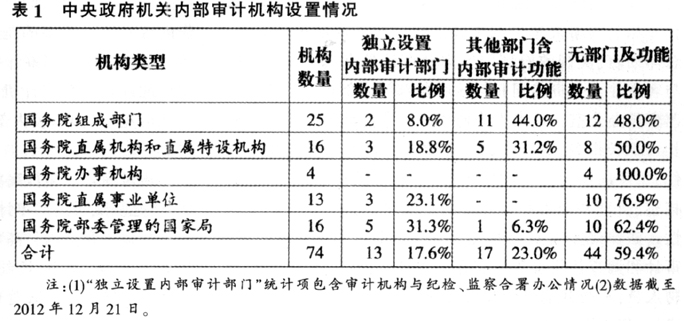

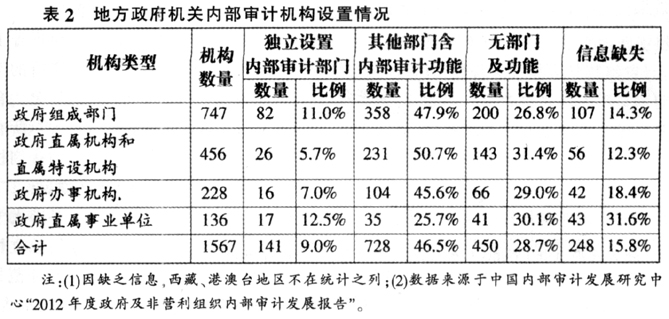

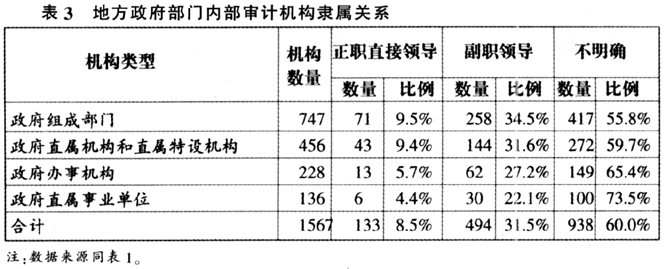

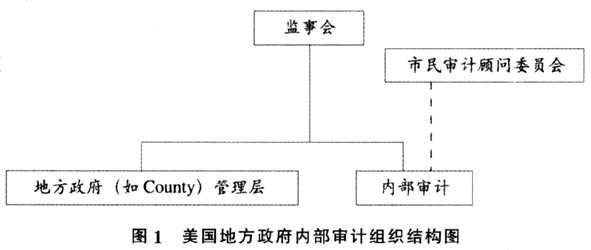

(二)政府部门内部审计 1.我国政府部门内部审计。我国公共部门完全独立设置内部审计机构的情况不是很普遍,很多部门将内部审计职能嵌入其他部门之中,或者与其他职能合署办公。本文将我国中央政府机关分为四类,即国务院组成部门、国务院直属机构和直属特设机构、国务院办事机构和国务院直属事业单位,作者于2012年分别对其内部审计机构设置情况进行了调查,调查结果见表1。由表1可知,中央政府机关中独立设置内部审计部门的仅占17.6%,其他部门嵌入内部审计功能的占23%,近60%的机关未设置内部审计部门或功能。从隶属关系来看,内部审计部门全部由中央政府机关副职领导。 参照上述部门分类方法,中国内部审计发展研究中心对我国地方政府机关的内部审计机构设置情况进行调查,调查结果见表2。由表2可知,我国地方政府部门中独立设置内部审计部门的比例仅有9%,其他部门中嵌入内部审计功能的占46.5%,很多地方政府部门既未设置内部审计机构,也无内部审计功能。表3列出了地方政府部门设置的内部审计机构隶属关系情况,内部审计机构由地方政府部门正职直接领导的仅有8.5%,由副职领导的比例为31.5%,无明确隶属关系的比例竟高达60%。 由此可见,我国各级政府部门在内部审计机构的设置方面并不具有普遍性。即使考虑其他部门中嵌入了内部审计功能,这种机构的非独立形式在很大程度上并不能保障内部审计实施过程中实质上的独立性与客观性。况且地方政府部门中内部审计机构由正职直接领导的比例又相当低,更多的地方政府部门对内部审计机构的隶属关系未予以明确。对此现象可能的解释是,我国各级政府部门内部审计机构的设置仅仅是一种行政化要求的结果。这种行政化要求关注的是内部审计在形式上是否存在,而忽略了内部审计的本质属性——独立性与客观性。 2.美国政府部门内部审计。与GAO(美国政府责任署)不同,美国的政府内部审计只负责本部门及所属国有企业和公共事业单位的审计工作,属于内部审计性质。总体而言,美国政府部门的内部审计具有很强的独立性与客观性。负责美国联邦政府各部门内部审计的机构是监察长办公室,负责人为监察长。联邦政府各部的监察长由部长提名,总统任命。监察长向部长和总统报告工作,每年向国会提交两次报告,对国会关心的问题证实、核实、听证和报告都是公开的。监察长具有很强的独立性。法律规定监察长办公室有权接触所有文档和记录,审计和调查任何事务。在部长领导下,独立使用资金、招聘人员,不受其他机构和人员的影响,独立客观地调查与审计,努力发现浪费、舞弊犯罪现象,对经济性、效率性和效果性进行评价,对国会即将出台的法律发表言论。 各州政府均设置内部审计办公室(The Office of Internal Audit Services)。该办公室向州各部门及代理机构提供确认与咨询服务,以改善各州的运营状况。 州以下的美国地方政府设有负责地方政府各部门审计工作的机构。地方政府内部审计部门直接向监事会(Board of Supervisors)报告工作,具有很强的独立性。同时也需向市民审计顾问委员会(Citizen's Audit Advisory Committee)汇报工作。具体见图1。

(二)政府部门内部审计 1.我国政府部门内部审计。我国公共部门完全独立设置内部审计机构的情况不是很普遍,很多部门将内部审计职能嵌入其他部门之中,或者与其他职能合署办公。本文将我国中央政府机关分为四类,即国务院组成部门、国务院直属机构和直属特设机构、国务院办事机构和国务院直属事业单位,作者于2012年分别对其内部审计机构设置情况进行了调查,调查结果见表1。由表1可知,中央政府机关中独立设置内部审计部门的仅占17.6%,其他部门嵌入内部审计功能的占23%,近60%的机关未设置内部审计部门或功能。从隶属关系来看,内部审计部门全部由中央政府机关副职领导。 参照上述部门分类方法,中国内部审计发展研究中心对我国地方政府机关的内部审计机构设置情况进行调查,调查结果见表2。由表2可知,我国地方政府部门中独立设置内部审计部门的比例仅有9%,其他部门中嵌入内部审计功能的占46.5%,很多地方政府部门既未设置内部审计机构,也无内部审计功能。表3列出了地方政府部门设置的内部审计机构隶属关系情况,内部审计机构由地方政府部门正职直接领导的仅有8.5%,由副职领导的比例为31.5%,无明确隶属关系的比例竟高达60%。 由此可见,我国各级政府部门在内部审计机构的设置方面并不具有普遍性。即使考虑其他部门中嵌入了内部审计功能,这种机构的非独立形式在很大程度上并不能保障内部审计实施过程中实质上的独立性与客观性。况且地方政府部门中内部审计机构由正职直接领导的比例又相当低,更多的地方政府部门对内部审计机构的隶属关系未予以明确。对此现象可能的解释是,我国各级政府部门内部审计机构的设置仅仅是一种行政化要求的结果。这种行政化要求关注的是内部审计在形式上是否存在,而忽略了内部审计的本质属性——独立性与客观性。 2.美国政府部门内部审计。与GAO(美国政府责任署)不同,美国的政府内部审计只负责本部门及所属国有企业和公共事业单位的审计工作,属于内部审计性质。总体而言,美国政府部门的内部审计具有很强的独立性与客观性。负责美国联邦政府各部门内部审计的机构是监察长办公室,负责人为监察长。联邦政府各部的监察长由部长提名,总统任命。监察长向部长和总统报告工作,每年向国会提交两次报告,对国会关心的问题证实、核实、听证和报告都是公开的。监察长具有很强的独立性。法律规定监察长办公室有权接触所有文档和记录,审计和调查任何事务。在部长领导下,独立使用资金、招聘人员,不受其他机构和人员的影响,独立客观地调查与审计,努力发现浪费、舞弊犯罪现象,对经济性、效率性和效果性进行评价,对国会即将出台的法律发表言论。 各州政府均设置内部审计办公室(The Office of Internal Audit Services)。该办公室向州各部门及代理机构提供确认与咨询服务,以改善各州的运营状况。 州以下的美国地方政府设有负责地方政府各部门审计工作的机构。地方政府内部审计部门直接向监事会(Board of Supervisors)报告工作,具有很强的独立性。同时也需向市民审计顾问委员会(Citizen's Audit Advisory Committee)汇报工作。具体见图1。  (三)非营利组织内部审计——以高校为例 我国高校作为事业单位,根据《中华人民共和国审计法》、《审计署关于内部审计工作的规定》要求,都需要设置内部审计机构。中国内部审计发展研究中心2012年对江苏省普通高校内部审计情况进行了调查,调查结果显示,在江苏省125所普通高校中独立设置内部审计机构的仅有32所,占25.6%;合并设置内部审计机构的有49所,占39.2%;未设置内部审计机构的有22所,占17.6%。设置的内部审计机构对正职领导负责并报告工作的仅9所,更多的是对副职领导负责并报告工作(48所),其他高校内部审计机构的隶属关系尚不明确。其他省份的高校内部审计机构设置情况与江苏省大致相同。由此可见,我国高校内部审计的独立性与客观性相对较弱。

(三)非营利组织内部审计——以高校为例 我国高校作为事业单位,根据《中华人民共和国审计法》、《审计署关于内部审计工作的规定》要求,都需要设置内部审计机构。中国内部审计发展研究中心2012年对江苏省普通高校内部审计情况进行了调查,调查结果显示,在江苏省125所普通高校中独立设置内部审计机构的仅有32所,占25.6%;合并设置内部审计机构的有49所,占39.2%;未设置内部审计机构的有22所,占17.6%。设置的内部审计机构对正职领导负责并报告工作的仅9所,更多的是对副职领导负责并报告工作(48所),其他高校内部审计机构的隶属关系尚不明确。其他省份的高校内部审计机构设置情况与江苏省大致相同。由此可见,我国高校内部审计的独立性与客观性相对较弱。