云南省图书馆机构用户,欢迎您!

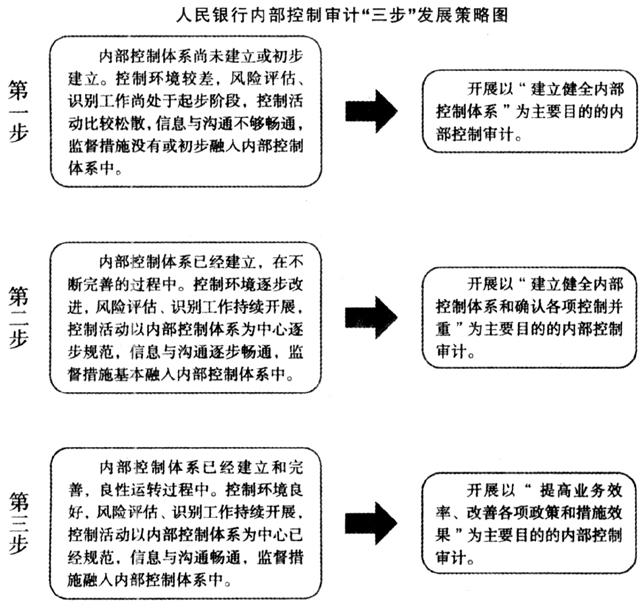

(二)人民银行开展内部控制审计的短期策略 当前人民银行开展的内部控制审计应该是对于内部控制审计的积极探索和尝试,但鉴于目前发展困境以及转型的迫切需要,应基于人民银行内部控制审计的“三步”发展策略,认真分析目前人行各分支机构的内部控制体系建设水平,确定内部控制审计的主要目的,并以此规划短期发展策略,确保目的的有效性。 1.内部控制审计应深层次、制度化。目前,人民银行内部控制审计的制度设计层级不高,每年出台内部控制审计方案指导内部控制审计的目的性不强、指导性不明确,应该配合《指引》出台内部控制审计制度,将内部控制审计制度化。 2.尽快建立一套符合人民银行实际的内部控制评价体系。该体系应主要对内部控制系统进行测试与评估,重点关注内部控制系统运转的畅通性、内部控制环境。 3.开展内部控制体系的全面评估工作。评估工作可以采取自我评价+交叉评估的方式,各分支机构应建立较为完整和全面的内部控制体系,以此为基础,开展内部控制体系的全面建设,也有利于内审开展监督工作。 4.进一步完善现有内部控制审计的审计方案。应将审计重点转移到对内部控制体系的评估方面,审计内容与审计手段应进行相应的调整,审计报告应突出审计发现与控制体系的关系,着力促进被审计对象内部控制体系建设。 (三)人民银行开展内部控制审计的中长期策略 从中长期来看,人民银行各分支机构在全面建立内部控制体系的前提下,内部控制审计应逐步转变审计重点,向第二步、第三步逐步转变,以便于内部审计更好地发挥确认与咨询的作用。 1.继续对《指引》和内部控制审计制度进行修订和完善,紧密联系人民银行分支机构内部控制体系的总部水平,修订符合实际且借鉴先进控制理念的制度设计,使得分支机构能够有章可循地推动控制体系建设,也为内部审计更好开展内部控制审计提供指导。 2.积极研究和推动先进审计技术在内部控制审计中的应用。一是在以合规性审计为主导的第一、二步阶段,推动风险导向审计在内部控制审计中的应用,从风险管理的角度出发,对内部控制制度设计的合理性进行分析,并通过符合性测试、穿行测试和有效性测试进行内部控制执行情况审计。二是在第三步阶段,应研究绩效审计与内部控制的融合,重点关注业务效率的提高以及政策、措施的效果,同时也要对控制成本进行绩效评价。

(二)人民银行开展内部控制审计的短期策略 当前人民银行开展的内部控制审计应该是对于内部控制审计的积极探索和尝试,但鉴于目前发展困境以及转型的迫切需要,应基于人民银行内部控制审计的“三步”发展策略,认真分析目前人行各分支机构的内部控制体系建设水平,确定内部控制审计的主要目的,并以此规划短期发展策略,确保目的的有效性。 1.内部控制审计应深层次、制度化。目前,人民银行内部控制审计的制度设计层级不高,每年出台内部控制审计方案指导内部控制审计的目的性不强、指导性不明确,应该配合《指引》出台内部控制审计制度,将内部控制审计制度化。 2.尽快建立一套符合人民银行实际的内部控制评价体系。该体系应主要对内部控制系统进行测试与评估,重点关注内部控制系统运转的畅通性、内部控制环境。 3.开展内部控制体系的全面评估工作。评估工作可以采取自我评价+交叉评估的方式,各分支机构应建立较为完整和全面的内部控制体系,以此为基础,开展内部控制体系的全面建设,也有利于内审开展监督工作。 4.进一步完善现有内部控制审计的审计方案。应将审计重点转移到对内部控制体系的评估方面,审计内容与审计手段应进行相应的调整,审计报告应突出审计发现与控制体系的关系,着力促进被审计对象内部控制体系建设。 (三)人民银行开展内部控制审计的中长期策略 从中长期来看,人民银行各分支机构在全面建立内部控制体系的前提下,内部控制审计应逐步转变审计重点,向第二步、第三步逐步转变,以便于内部审计更好地发挥确认与咨询的作用。 1.继续对《指引》和内部控制审计制度进行修订和完善,紧密联系人民银行分支机构内部控制体系的总部水平,修订符合实际且借鉴先进控制理念的制度设计,使得分支机构能够有章可循地推动控制体系建设,也为内部审计更好开展内部控制审计提供指导。 2.积极研究和推动先进审计技术在内部控制审计中的应用。一是在以合规性审计为主导的第一、二步阶段,推动风险导向审计在内部控制审计中的应用,从风险管理的角度出发,对内部控制制度设计的合理性进行分析,并通过符合性测试、穿行测试和有效性测试进行内部控制执行情况审计。二是在第三步阶段,应研究绩效审计与内部控制的融合,重点关注业务效率的提高以及政策、措施的效果,同时也要对控制成本进行绩效评价。