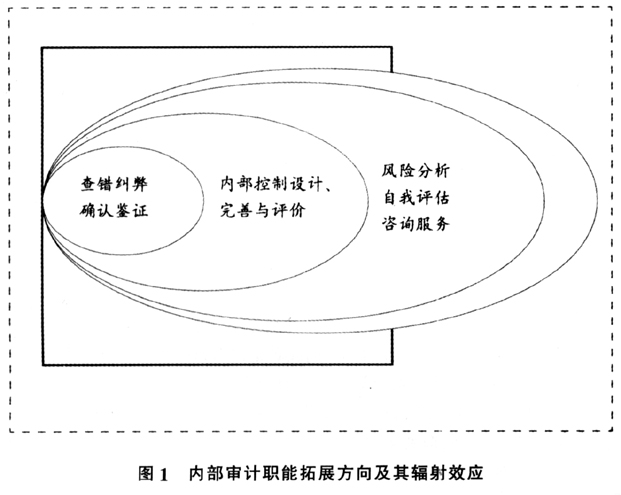

一、引言 内部审计作为公司治理四大基石之一的观点已为理论界所熟知和认同。作为公司治理机制,内部审计能够为公司带来的应该不仅仅只是内部控制的完善,而更应该成为公司价值链上一个不可或缺的部分。只有当内部审计的触角遍及公司的每个角落,它的重要性才能凸显出来,而这凭借的是内部审计职能的不断拓展。因此,内部审计职能的拓展对于其地位的提升、能量的释放有着非常重要的作用。 信号理论认为,由于不对称信息条件下存在逆向选择和道德风险问题,有信息优势的一方会努力利用自身的信息优势获利或进行利益输送,而存在信息劣势的一方就希望通过各种手段和途径去获取信息,以尽可能减少损失和降低风险。在公司内部,董事会与管理层之间、高管层和员工之间同样存在信息不对称的问题,那么,内部审计通过履行职责,成为董事会、高管层的“左膀右臂”,将为董事会、高管层提供需要的有关公司经营的信息。同时,内部审计的履职内容也为外部监管者、投资人以及外部审计师提供有关公司合规、持续经营的信息。 二、内部审计职能拓展的理论分析:基于信号传递理论 (一)内部审计进行职能拓展的原因分析 信号的传递需要成本支出。内部审计作为公司职能部门,其机构的设置、工作的开展都需要公司为其支付相应的支出。因此,内部审计需要向公司决策制定者传递这样一个信号——对内部审计的成本开支是有所回报的,内部审计的存在是有价值的。这种信号的传递依据是内部审计的工作业绩,而内部审计进行职能拓展无疑将成为其提升工作业绩的一个有利条件。 内部审计作为公司职能部门,要成为这个时代的宠儿,必须向人们展示其独特的魅力,传递其所拥有的独特信息。在2007年国际内部审计师协会的会议上,普华永道的合伙人Bob Semple就曾指出:“内部审计在提供传统确认服务的同时,必须关注真正对组织增值的服务,否则他们不能取得希望的支持。” 从客观条件来看,时代赋予内部审计进行职能拓展的必要条件。监管者明确要求公司董事会和高管层对内部控制的有效性进行确认和保证。而现实中,孟克斯和米诺(2006)就认为“我们根本没有必要去过分关注独立董事的界定、委员会的存在和构成以及董事选举的程序,如果董事会无法获取足够多的信息的话。这是因为即便是最辉煌和最理性的董事,他又能做什么呢,如果缺少必要的、精确的和及时的信息的话。”对于一个合格的职业董事来说,他应该知道他需要什么样的信息来恰当地从事董事的工作,他应该发出索取这些信息的请求,“应当动用一种特殊的人力资源,这种人力资源将致力于满足董事对信息的需要和要求”(孟克斯和米诺,2006),而内部审计恰恰是这种能够满足要求的特殊资源,为他们提供有关风险和控制的信息以及技术支持(Hermanson et a1.,2008)。 而由于组织扩张让高管层无法亲力亲为,没有时间与各分部经理建立并保持个人联系,也不具备评价生产运作所需的专业生产经验。内部审计拥有高管层所无法直接获取的内部管理信息,高管层通过内部审计传递的内部信息以及对信息进行的客观评价,应对日益增强的资产流动性要求以及来自生产率的挑战,减少其由于管理失控带来的损失,监督和完善风险管理和内部控制过程,提高管理效率和效果:同时通过内部审计显示高管层有愿望改善经营的薄弱环节,向委托人传递受托经济责任有效履行的信号,建立自身的良好声誉。 (二)内部审计进行职能拓展的方向分析 内部审计在组织内部,其职能的拓展轨迹应顺应企业发展的需要和外部监管的要求,而不是一蹴而就,同样需要一个过程。在进行职能拓展的过程中,如图1所示,内部审计最核心的职能是查错纠弊,提供确认和鉴证,具体内容包括财务审计、业绩审计、遵循性审计、系统安全审计以及审慎性调查审计等传统审计业务:当外部监管要求公司董事会、高管层对内部控制有效性进行保证后,内部审计的职能进一步向内部控制确认和风险监控方向发展,具体内容包括负责监督、评价和改善内部控制,发现并评价重要的风险因素,帮助改进风险管理与控制体系等:随着内部审计业务范围逐渐拓展到公司经营各个环节,其影响力涉及公司内部各个部门,其公司治理效应开始释放,可以利用其在已开展活动中取得的信息,开展更具增值效应的咨询服务,具体包括进行内部控制培训、为高管层提供关于新系统的控制建议、起草相关政策、参与质量管理小组、促进对风险的识别和评估、指导和协调风险管理活动、加强对风险的报告、保持和发展风险管理框架、参与制定风险管理战略等(Bailey等,2006)。除此之外,内部审计还可以拓展的职能包括评价整个组织的道德环境、对公司社会责任履行的评估等。 随着内部审计职能的不断拓展,它传递信息所带来的影响力也由公司内部向公司外部辐射,内部审计向公司董事会、高管层、各个职能部门传递的信号能够:(1)促进公司内部管理信息的顺畅流动,避免信息不对称所带来的管理缺陷;(2)完善内部控制相关制度,确保内部控制制度实施的有效性;(3)降低企业经营风险,提升公司价值。内部审计向公司外部监管者、投资者、外部审计师甚至包括利益相关者传递的信号应该能够:(1)对公司经营的合规性提供有效保证;(2)帮助其对公司运营的可持续性进行评估和预测。