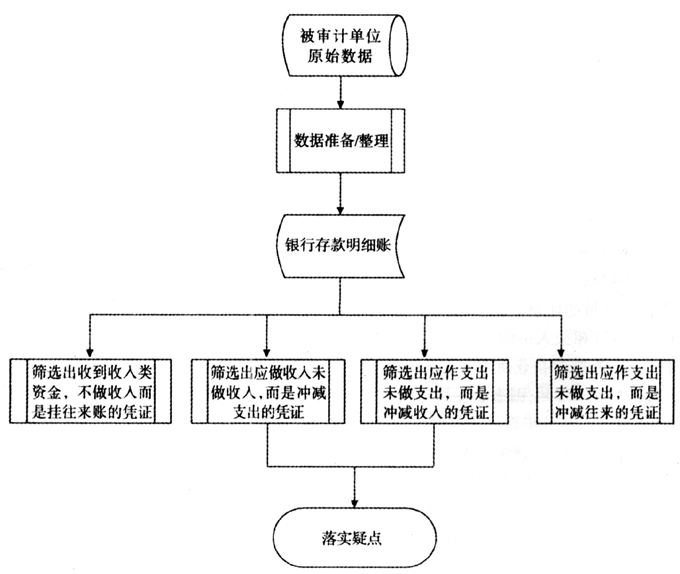

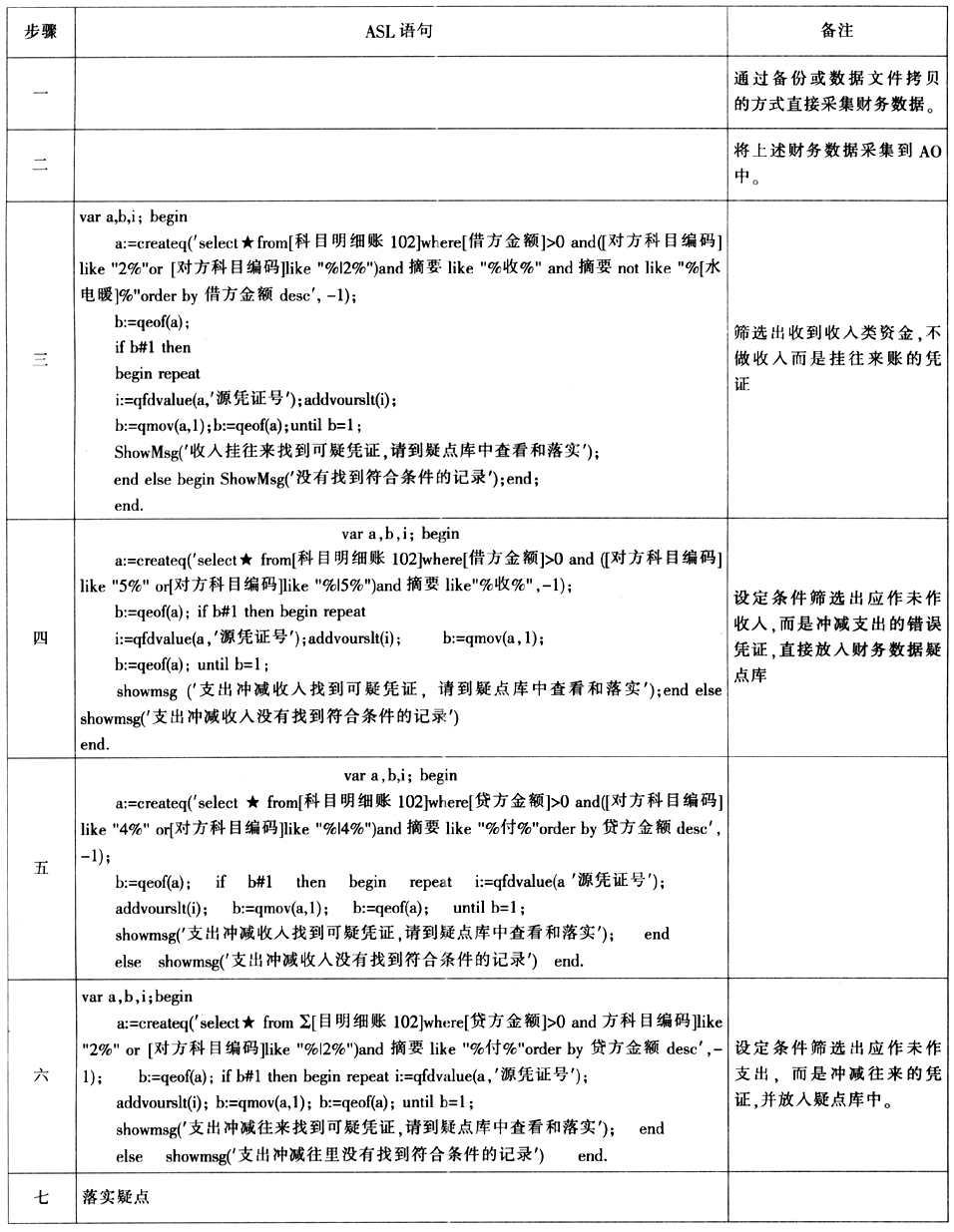

在审计中发现,部分预算单位习惯通过往来款隐瞒收入、虚列支出或核算其他经济活动,致使收支反映不实。其表现形式主要有:应作未作收入,将取得的收入资金挂往来账或直接冲减支出;应作未作支出,将支出直接冲减收入。通过计算机审计方法将符合上述条件的凭证筛选出来,然后对疑点逐一进行分析,可收到较好效果。 一、审计事项 预算执行审计——收支反映不实计算机审计方法。 二、所需数据 行政事业单位财务数据。 三、审计分析步骤 步骤一:通过备份或数据文件拷贝的方式直接采集财务数据。 步骤二:将上述财务数据采集到A02008中。 步骤三:筛选出收到收入类资金挂往来账的凭证,直接放入财务数据疑点库。具体方法是通过银行存款明细账,筛选出对方科目编码是往来科目,同时摘要内容不包含水、电、暖等的收入。 类SQL语句: select*from[科目明细账102]where[借方金额]>Oand([对方科目编码]like'2%' or[对方科目编码]like'%12%')and摘要like'%收%'and摘要not like '%[水电暖]% 'order by借方金额desc 步骤四:设定条件筛选出应作未作收入直接冲减支出的凭证,放入财务数据疑点库。具体方法是通过银行存款明细账,筛选出对方科目编码是支出类科目,同时摘要包含“收”。 类SQL语句: select*from[科目明细账102]where[借方金额]>0 and([对方科目编码]like '5%' or[对方科目编码]like'%15%')and摘要like'%收%'order by借方金额desc 步骤五:设定条件筛选出应作未做支出直接冲减收入的凭证,并放入疑点库中。具体方法是通过银行存款明细账,筛选出贷方金额大于零,对方科目编码是收入类科目,同时摘要包含“付”。 类SQL语句: select*from[科目明细账102]where[贷方金额]>0 and([对方科目编码]like '4%'or[对方科目编码]like'%14%')and摘要like'%付%' orderby[贷方金额]desc 步骤六:设定条件筛选出应作未作支出直接冲减往来的凭证,放入疑点库中。具体方法是通过银行存款明细账,筛选出贷方金额大于零,对方科目编码是往来类科目,同时摘要包含“付”。 类SQL语句: select*from[科目明细账102]where[贷方金额]>0 and([对方科目编码]like'2%' or[对方科目编码]like'%12%')and摘要like'%付%'order by[贷方金额]desc 步骤七:通过进一步查阅凭证,落实疑点。 四、流程图

五、方法语言描述

六、适用法规 上述做法不符合《事业单位会计准则(试行)》第十条:“会计核算应当以实际发生的经济业务为依据,客观真实地记录、反映各项收支情况和结果”和《行政单位财务规则》第十四条:“行政单位各项收入的取得,应当符合国家规定,及时入账”的规定。