云南省图书馆机构用户,欢迎您!

三、机制创新:实践层面增强反腐效度。效度是指采取措施的有效性。面对当前严峻的反腐工作形势,审计机关应当建立反腐审计工作的长期规划,从审计环境、审计规划、审计技术、审计制度等方面逐步构建覆盖全方位的反腐审计工作机制(如图2),这样才能运用审计手段有效遏制腐败和惩治腐败。

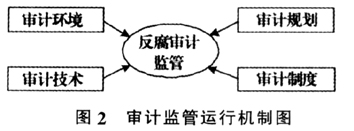

三、机制创新:实践层面增强反腐效度。效度是指采取措施的有效性。面对当前严峻的反腐工作形势,审计机关应当建立反腐审计工作的长期规划,从审计环境、审计规划、审计技术、审计制度等方面逐步构建覆盖全方位的反腐审计工作机制(如图2),这样才能运用审计手段有效遏制腐败和惩治腐败。  第一,统筹审计项目中长期规划和年度计划,做好常规审计和专项反腐审计的结合。在对当前反腐审计监督广度、频率和效果进行统计分析的基础上,总结经验和不足,综合调配审计资源,一方面在常规审计中积极关注腐败高发环节,如重大经济决策、建设项目招投标、土地招拍挂、国有资产处置转让等环节;另一方面要长期追踪腐败高发领域,实行专项反腐审计,包括对工程建设、土地资源管理、金融证券、国有融资平台公司等腐败高发领域进行专项审计。另外,对身居敏感岗位的官员实行专门审计监督,从而建立长期、动态、有效的制衡机制。 第二,创新审计方式方法,做好“预防”、“治理”和“问责”的结合。首先,要不断扩大任中审计和跟踪审计比重,及时将腐败问题发现和解决在萌芽状态;积极督促审计对象建立工作责任制、完善内部追究制并有效落实这些制度,避免造成更大的损失。其次,审计过程中应针对重大腐败问题,剖析存在的普遍性、苗头性和倾向性问题,如哪些地方权力过于集中,哪些环节存在权力滥用,查找体制机制性漏洞,从而强化治理,预防腐败行为的再次发生。最后,要大力推进问责审计,审计机关应确定合理的审计目标与审计类型,将审计与问责机制相结合,把出现的问题与应该承担的责任挂钩,依法开展问责审计。 第三,加强审计透明度建设,实行审计监督和公众监督的结合。加强审计透明度建设,既是建立透明政府的要求,也能为反腐审计提供良好的审计环境。审计机关应积极提高审计工作的开放度和社会公众的参与度,及时披露审计信息,项目计划请公众出谋划策,审计结果和审计整改情况向社会公开,同时要为公众反映问题提供有效途径,设立举报保护和重奖制度,从而实现审计治理与公众治理的互动共赢,反腐审计监督效果最大化。

第一,统筹审计项目中长期规划和年度计划,做好常规审计和专项反腐审计的结合。在对当前反腐审计监督广度、频率和效果进行统计分析的基础上,总结经验和不足,综合调配审计资源,一方面在常规审计中积极关注腐败高发环节,如重大经济决策、建设项目招投标、土地招拍挂、国有资产处置转让等环节;另一方面要长期追踪腐败高发领域,实行专项反腐审计,包括对工程建设、土地资源管理、金融证券、国有融资平台公司等腐败高发领域进行专项审计。另外,对身居敏感岗位的官员实行专门审计监督,从而建立长期、动态、有效的制衡机制。 第二,创新审计方式方法,做好“预防”、“治理”和“问责”的结合。首先,要不断扩大任中审计和跟踪审计比重,及时将腐败问题发现和解决在萌芽状态;积极督促审计对象建立工作责任制、完善内部追究制并有效落实这些制度,避免造成更大的损失。其次,审计过程中应针对重大腐败问题,剖析存在的普遍性、苗头性和倾向性问题,如哪些地方权力过于集中,哪些环节存在权力滥用,查找体制机制性漏洞,从而强化治理,预防腐败行为的再次发生。最后,要大力推进问责审计,审计机关应确定合理的审计目标与审计类型,将审计与问责机制相结合,把出现的问题与应该承担的责任挂钩,依法开展问责审计。 第三,加强审计透明度建设,实行审计监督和公众监督的结合。加强审计透明度建设,既是建立透明政府的要求,也能为反腐审计提供良好的审计环境。审计机关应积极提高审计工作的开放度和社会公众的参与度,及时披露审计信息,项目计划请公众出谋划策,审计结果和审计整改情况向社会公开,同时要为公众反映问题提供有效途径,设立举报保护和重奖制度,从而实现审计治理与公众治理的互动共赢,反腐审计监督效果最大化。