云南省图书馆机构用户,欢迎您!

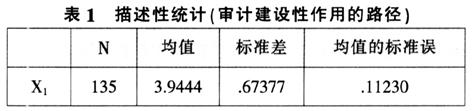

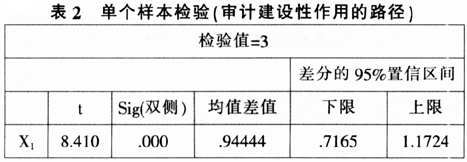

)”。描述性结果如表1所示,单样本T检验如表2所示。结果显示,均值为3.9444,Sig=.000,显著大于3,这个结果表明,调查对象对“审计建议是审计建设性功能发挥的主要路径”非常认同。

)”。描述性结果如表1所示,单样本T检验如表2所示。结果显示,均值为3.9444,Sig=.000,显著大于3,这个结果表明,调查对象对“审计建议是审计建设性功能发挥的主要路径”非常认同。

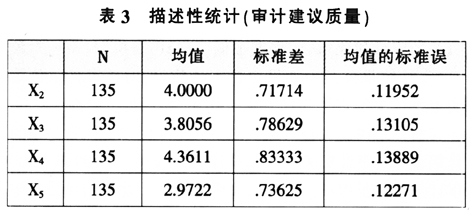

(二)审计建议质量。审计建议的质量主要由审计机关控制。设计以下调查问题:审计项目的选择对审计建设性作用的发挥有重要影响(

(二)审计建议质量。审计建议的质量主要由审计机关控制。设计以下调查问题:审计项目的选择对审计建设性作用的发挥有重要影响( );审计组织方式对审计建设性作用的发挥有重要作用(

);审计组织方式对审计建设性作用的发挥有重要作用( );审计建议质量是影响审计建议能否采纳的重要因素(

);审计建议质量是影响审计建议能否采纳的重要因素( );审计机关已经建立相应的措施来确保所提出的审计建议具有较好的质量(

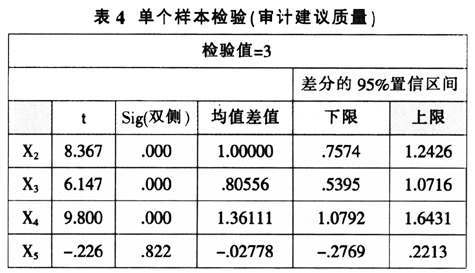

);审计机关已经建立相应的措施来确保所提出的审计建议具有较好的质量( )。~的描述性结果如表3所示,单样本T检验如表4所示。

)。~的描述性结果如表3所示,单样本T检验如表4所示。

均值为4.0000,Sig=.000,显著大于3,这个结果表明,调查对象非常认同“审计项目的选择对审计建设性作用的发挥有重要影响”;均值为3.8056,Sig=.000,显著大于3,这个结果表明,调查对象非常认同“审计组织方式对审计建设性作用的发挥有重要作用”;均值为4.3611,Sig=.000,显著大于3,这个结果表明,调查对象非常认同“审计建议质量是影响审计建议能否采纳的重要因素”;均值为2.9722,Sig=.822,与3无显著差异,这个结果表明,调查对象对“审计机关已经建立相应的措施来确保所提出的审计建议具有较好的质量”认同程度不高,说明审计机关还需要进一步建立确保审计建议质量的措施。

均值为4.0000,Sig=.000,显著大于3,这个结果表明,调查对象非常认同“审计项目的选择对审计建设性作用的发挥有重要影响”;均值为3.8056,Sig=.000,显著大于3,这个结果表明,调查对象非常认同“审计组织方式对审计建设性作用的发挥有重要作用”;均值为4.3611,Sig=.000,显著大于3,这个结果表明,调查对象非常认同“审计建议质量是影响审计建议能否采纳的重要因素”;均值为2.9722,Sig=.822,与3无显著差异,这个结果表明,调查对象对“审计机关已经建立相应的措施来确保所提出的审计建议具有较好的质量”认同程度不高,说明审计机关还需要进一步建立确保审计建议质量的措施。