云南省图书馆机构用户,欢迎您!

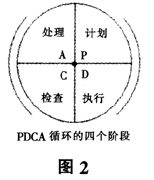

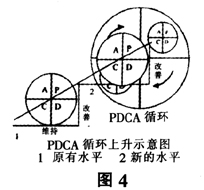

所谓PDCA循环,是从制订计划、组织实现、总结检查到后续处理的管理过程,而且这个过程没有止境,一直要周而复始不停顿的循环运转,这充分体现了实践、认识、再实践、再认识,循环往复以至无穷的哲学思想。其四个英文字母所代表的涵义分别是(图2): P(Plan):确定方针、目标、计划; D(DO):执行,就是具体运作,实现计划中的内容; C(Check):检查执行情况,分清对错,找出问题; A(Action):对检查结果进行处理,未解决的问题进入下一循环。 PDCA循环在实际运转过程中又分为八大步骤,每一步骤都有具体内容和要求(图3)。该循环有两个主要特点(图4):一是这种循环就像爬楼梯一样,每循环一次,就解决一部分题目,取得一部分成果。每通过一次循环,都要进行总结,提出新目标,再进行第二次PDCA循环,使质量管理的车轮一直向前。二是各个局部都要根据全局目标形成自己的管理循环,所有循环都朝着同一方向转动,大环套小环,小环保大环,推动大循环。

所谓PDCA循环,是从制订计划、组织实现、总结检查到后续处理的管理过程,而且这个过程没有止境,一直要周而复始不停顿的循环运转,这充分体现了实践、认识、再实践、再认识,循环往复以至无穷的哲学思想。其四个英文字母所代表的涵义分别是(图2): P(Plan):确定方针、目标、计划; D(DO):执行,就是具体运作,实现计划中的内容; C(Check):检查执行情况,分清对错,找出问题; A(Action):对检查结果进行处理,未解决的问题进入下一循环。 PDCA循环在实际运转过程中又分为八大步骤,每一步骤都有具体内容和要求(图3)。该循环有两个主要特点(图4):一是这种循环就像爬楼梯一样,每循环一次,就解决一部分题目,取得一部分成果。每通过一次循环,都要进行总结,提出新目标,再进行第二次PDCA循环,使质量管理的车轮一直向前。二是各个局部都要根据全局目标形成自己的管理循环,所有循环都朝着同一方向转动,大环套小环,小环保大环,推动大循环。

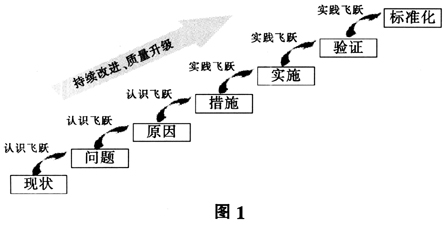

从上述可以了解到,PDCA循环是一种能使任何一项活动得到有效进行的工作程序,可以使我们的思想方法和工作步骤更加条理化、系统化、图像化和科学化。 进入新世纪以来,全面质量管理思想和PDCA循环理论逐渐被广大内审工作者所认识,并在审计质量管理中付诸实践。笔者切身感觉到,通过运用上述思想和理论,可以有效提升审计工作管理水平,确保审计质量。其具体运用方法,按照PDCA的四大循环、八大步骤可以分为: 步骤一:对企业审计工作现状进行深入分析,寻找发现影响审计质量的突出问题。 步骤二:对存在问题进行认真分析,尽可能找出导致问题产生的所有原因。 步骤三:对问题原因进行剖析,分清哪些是主要矛盾以及矛盾的主要方面,哪些是次要矛盾以及矛盾的次要方面,只有区分原因主次才能找到解决问题的关键。 步骤四:制定改进计划及具体措施。措施和计划是执行力的基础,要尽可能使其具有可操性。可以按照(5WIH)方式进行分析思考,即:为什么制定该措施(Why),达到什么目标(What),在何处执行(Where),由谁负责完成(Who),什么时间完成(when),如何完成(How)。 步骤五:将计划和措施在具体审计工作中予以实施和检验,这里强调的是高效的执行力,是完成目标的重要一环。 步骤六:对计划措施和实际执行情况进行检查验证、评估效果,分清对错,哪些有效,哪些无效,哪些是计划措施问题,哪些是执行问题。 步骤七:将经过实践证明正确了的东西予以制度化和标准化,固化成绩,确保现有水平不再下滑,同时也为质量水平不断提升打下基础。 步骤八:将遗留问题转进下一个PDCA循环处理。 下面,首先让我们对影响中央企业内部审计质量的主要问题进行逐一分析。 二、影响审计质量的主要问题 (一)体制机制不顺,制度方法欠缺。 (二)人员结构失衡,队伍素质偏低。 (三)计划欠缺周密,结果平淡无味。

从上述可以了解到,PDCA循环是一种能使任何一项活动得到有效进行的工作程序,可以使我们的思想方法和工作步骤更加条理化、系统化、图像化和科学化。 进入新世纪以来,全面质量管理思想和PDCA循环理论逐渐被广大内审工作者所认识,并在审计质量管理中付诸实践。笔者切身感觉到,通过运用上述思想和理论,可以有效提升审计工作管理水平,确保审计质量。其具体运用方法,按照PDCA的四大循环、八大步骤可以分为: 步骤一:对企业审计工作现状进行深入分析,寻找发现影响审计质量的突出问题。 步骤二:对存在问题进行认真分析,尽可能找出导致问题产生的所有原因。 步骤三:对问题原因进行剖析,分清哪些是主要矛盾以及矛盾的主要方面,哪些是次要矛盾以及矛盾的次要方面,只有区分原因主次才能找到解决问题的关键。 步骤四:制定改进计划及具体措施。措施和计划是执行力的基础,要尽可能使其具有可操性。可以按照(5WIH)方式进行分析思考,即:为什么制定该措施(Why),达到什么目标(What),在何处执行(Where),由谁负责完成(Who),什么时间完成(when),如何完成(How)。 步骤五:将计划和措施在具体审计工作中予以实施和检验,这里强调的是高效的执行力,是完成目标的重要一环。 步骤六:对计划措施和实际执行情况进行检查验证、评估效果,分清对错,哪些有效,哪些无效,哪些是计划措施问题,哪些是执行问题。 步骤七:将经过实践证明正确了的东西予以制度化和标准化,固化成绩,确保现有水平不再下滑,同时也为质量水平不断提升打下基础。 步骤八:将遗留问题转进下一个PDCA循环处理。 下面,首先让我们对影响中央企业内部审计质量的主要问题进行逐一分析。 二、影响审计质量的主要问题 (一)体制机制不顺,制度方法欠缺。 (二)人员结构失衡,队伍素质偏低。 (三)计划欠缺周密,结果平淡无味。