云南省图书馆机构用户,欢迎您!

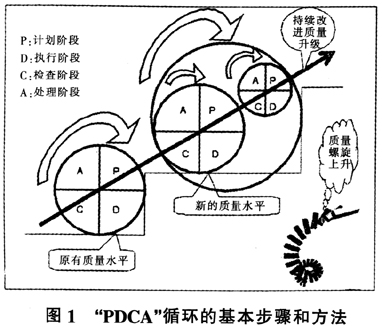

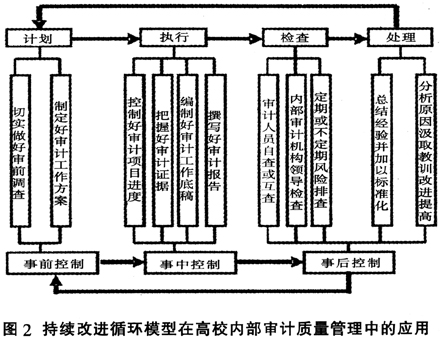

二、持续改进循环模型在高校内部审计质量管理中的应用 持续改进循环模型是不断经过计划、执行、检查、处理四个程序周而复始的循环,从而提高产品质量。这一方法结合具体实际情况,可以灵活、有效地应用于各种管理实践活动。结合内部审计质量管理与持续改进循环模型各自的特点,将持续改进循环模型引入内部审计质量管理中,可对持续改进循环模型各环节进行进一步的细化(如图2所示)。

二、持续改进循环模型在高校内部审计质量管理中的应用 持续改进循环模型是不断经过计划、执行、检查、处理四个程序周而复始的循环,从而提高产品质量。这一方法结合具体实际情况,可以灵活、有效地应用于各种管理实践活动。结合内部审计质量管理与持续改进循环模型各自的特点,将持续改进循环模型引入内部审计质量管理中,可对持续改进循环模型各环节进行进一步的细化(如图2所示)。  (一)计划阶段 这一阶段属于审计项目质量的事前控制阶段。切实做好审前调查,并编制一个详实可行的审计实施方案是此阶段内部审计质量控制必不可少的环节。 (1)切实做好审前调查,是提高审计质量的重要保证。审前调查是审前准备阶段的一项重要内容,在整个项目审计中的地位举足轻重。重视审前调查是发达国家审计的惯例,审前调查所花时间一般都占到全部审计时间的三分之一以上。而目前我国不少高校对审前调查不够重视,在审前调查这方面的工作相当欠缺,往往是流于形式,走走过场,甚至为了节省时间直接省略此环节。高质量的审前调查应以“由浅入深、调查全面、重点突出”为调查原则,采用多样化的调查方式、方法圆满完成审计调查确定的各项目标任务:一是应当了解被审计单位的基本情况、机构设置及人员编制、管理方式、创收及其分成情况、内部控制状况等被审单位的内部情况,以及业务关系网、银行账户、对外合作办学等被审单位的外部情况;二是了解以前年度接受审计情况,如:以前年度发现的问题,以前年度审计的审计意见和审计决定落实情况、审计建议的采纳及所带来的经济效益等;三是了解与审计事项有关的法规、规章、政策和其他文件资料,如:“三重一大”决策制度、专款专用、预算管理等;四是根据被审计单位的特点,选择并掌握适当的审计方法、审计重点,为实现审计提前做好技术准备,如:被审计单位为学校校办企业,可以重点关注的内容有:校办企业的经营收入及其上缴学校的情况,是否存在滥发福利,是否存在资金体外循环搞“小金库”等。 (2)制定好审计方案,是有效质量管理的前提。审计方案是在审前调查的基础上编制而成。高质量的审计实施方案具备以下特征:具有指导性、针对性,重点突出,操作性强。高质量的审计方案可以提高审计的效率和效果,减低审计风险。而目前我国部分高校对审计方案的重要性认识存在偏误,或认为编制审计方案是向内审机构领导交差,或认为审计方案是审计资料归档的需要,或认为审计方案大同小异没必要编制,造成编制审计方案的针对性和科学性不强,详实度不高。审计方案包括的主要内容有:审计项目、审计方法、审计目的、审计范围、审计内容、审计重点、审计风险分析与评估、重要性水平、审计人员分工、具体的时间安排等。在编制审计方案初步拟定后,应进行可行性研究并对审计方案进行进一步的修订和完善,力争审计目标明确,范围适当,重点突出,方法适宜。此外,在总的审计方案下可以进一步拟定各审计要点的审计作业方案,有助于提高审计方案的可操作性,提高审计工作的效率。值得注意的是由于高校内部审计对象除了各学院、各行政部处,可能还包括附属医院、附属小学、校办产业以及各式各样的二级单位,这些单位各有特点,因此,审计方法、审计重点、审计人员安排等方面应“量体裁衣”,密切联系实际。

(一)计划阶段 这一阶段属于审计项目质量的事前控制阶段。切实做好审前调查,并编制一个详实可行的审计实施方案是此阶段内部审计质量控制必不可少的环节。 (1)切实做好审前调查,是提高审计质量的重要保证。审前调查是审前准备阶段的一项重要内容,在整个项目审计中的地位举足轻重。重视审前调查是发达国家审计的惯例,审前调查所花时间一般都占到全部审计时间的三分之一以上。而目前我国不少高校对审前调查不够重视,在审前调查这方面的工作相当欠缺,往往是流于形式,走走过场,甚至为了节省时间直接省略此环节。高质量的审前调查应以“由浅入深、调查全面、重点突出”为调查原则,采用多样化的调查方式、方法圆满完成审计调查确定的各项目标任务:一是应当了解被审计单位的基本情况、机构设置及人员编制、管理方式、创收及其分成情况、内部控制状况等被审单位的内部情况,以及业务关系网、银行账户、对外合作办学等被审单位的外部情况;二是了解以前年度接受审计情况,如:以前年度发现的问题,以前年度审计的审计意见和审计决定落实情况、审计建议的采纳及所带来的经济效益等;三是了解与审计事项有关的法规、规章、政策和其他文件资料,如:“三重一大”决策制度、专款专用、预算管理等;四是根据被审计单位的特点,选择并掌握适当的审计方法、审计重点,为实现审计提前做好技术准备,如:被审计单位为学校校办企业,可以重点关注的内容有:校办企业的经营收入及其上缴学校的情况,是否存在滥发福利,是否存在资金体外循环搞“小金库”等。 (2)制定好审计方案,是有效质量管理的前提。审计方案是在审前调查的基础上编制而成。高质量的审计实施方案具备以下特征:具有指导性、针对性,重点突出,操作性强。高质量的审计方案可以提高审计的效率和效果,减低审计风险。而目前我国部分高校对审计方案的重要性认识存在偏误,或认为编制审计方案是向内审机构领导交差,或认为审计方案是审计资料归档的需要,或认为审计方案大同小异没必要编制,造成编制审计方案的针对性和科学性不强,详实度不高。审计方案包括的主要内容有:审计项目、审计方法、审计目的、审计范围、审计内容、审计重点、审计风险分析与评估、重要性水平、审计人员分工、具体的时间安排等。在编制审计方案初步拟定后,应进行可行性研究并对审计方案进行进一步的修订和完善,力争审计目标明确,范围适当,重点突出,方法适宜。此外,在总的审计方案下可以进一步拟定各审计要点的审计作业方案,有助于提高审计方案的可操作性,提高审计工作的效率。值得注意的是由于高校内部审计对象除了各学院、各行政部处,可能还包括附属医院、附属小学、校办产业以及各式各样的二级单位,这些单位各有特点,因此,审计方法、审计重点、审计人员安排等方面应“量体裁衣”,密切联系实际。