一、实例概述 (一)审计项目名称:北京市财政局2011年度预算执行情况的审计。 (二)所属行业:财政。 (三)项目实施时间:2011年12月8日至2012年3月30日。 (四)项目背景介绍。 每年的部门预算执行审计是审计工作的重要内容,各部门年度预算执行情况直接反映了部门的管理水平及预算安排的合理性。于是,结合近几年的审计过程中发现的各部门专项资金普遍存在结余较大的情况,我们利用AO审计软件及相关数据库查询分析工具,对市财政局财务账套进行分析,并与市财政预算资金2010、2011两年安排下达情况进行对比,分析,查询、筛选该事项疑点。 (五)项目审查数据量。 本次审计中涉及的市级项目库、指标管理系统及国库集中支付系统超过220G(其中大部分数据为项目库附件,导入AO系统查询分析的数据为80M);市财政局部门财务账套数据180M。 (六)项目最终结果。 2011年,市财政局本级和所属投资评审中心“聘请中介机构服务费”等10个项目,在上年结转2682万元的情况下,继续申报经费5075万元,造成预算执行中经费供给大于实际支出需求。除上年结转的1428万元经费到期未用,被市财政收回外,年末结余2008万元。 二、项目具体实施过程 (一)AO应用介绍 1.审前准备阶段 由组长小组成员的分工,在AO软件中确定审计事项。调阅信息系统数据字典等相关文档,利用PL/SQL连接市财政后台数据库,对市本级预算指标下达后台数据进行查询、整理生成指标下达表导入AO系统业务数据,命名为ZBXD。再将市财政局部门财务备份数据通过SQL2008整理后导入AO系统,生成财务账套。 2.审计实施阶段 操作概述: 在该项目中,我们应用AO软件将市财政预算下达业务数据和财政局部门财务数据相结合,并对照上年度结果,对比分析项目连年结余情况。 (二)项目取得成果 通过AO数据筛选,发现2011年,市财政局本级和所属投资评审中心“聘请中介机构服务费”等10个项目,在上年结转2682万元的情况下,继续申报经费5075万元,造成预算执行中经费供给大于实际支出需求。除上年结转的1428万元经费到期未用,被市财政收回外,年末结余2008万元。 审计思路: 根据市级项目资金管理办法的要求,各预算单位申报项目预算应结合以前年度结余资金情况,上年度结余较大的项目原则上本年度应进行相应调减。按照此项规定要求,关注2010年结余较大的项目在2011年度预算中的申报及当年支出情况,通过市财政FIRS系统中指标下达情况和财政局财务账的实际支出情况进行对比查询,筛选出连年结余较大的项目作为审计重点。 步骤一:从市财政指标管理系统后台数据中筛选出财政局当年部门预算项目。

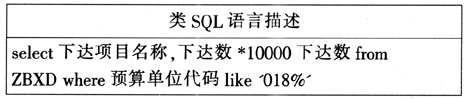

通过这个步骤,筛选出市财政局2011年全年项目,生成2011年项目预算批复情况分析数据,命名为下达表。截图如下:

2.指标下达数据金额单位为万元,故需做转换。 步骤二:从市财政局财务账套中查询项目支出情况,按照项目名称进行分类汇总。由于市财政局财务账套中将项目名称转化为辅助核算项的核算科目,故按照科目名称汇总。

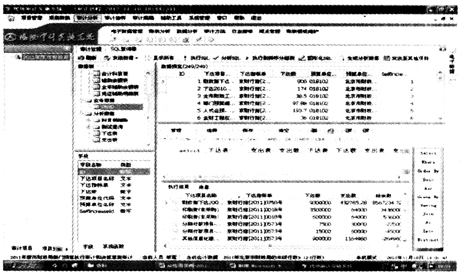

通过这个步骤,统计出市财政局2011年各项目全年支出情况,生成2011年项目支出情况,全选执行结果,生成分析数据,命名为支出表。截图如下:

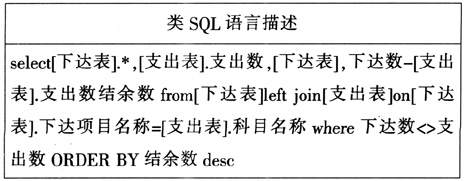

步骤三:以下达表的下达项目名称与支出表的科目名称为关键字段,对比、统计市财政局2011年度项目执行情况。

通过此步骤,导出EXCWL生成2011年项目结余情况表。截图如下:

步骤四: 对照市财政局财务部门提供的两年同类项目对比表及2010年项目结余情况,筛选出连年结余项目与市财政局相关负责人员进行沟通,了解结余原因,最终确定审计结果。 三、提交资料说明 1.项目档案包:项目的档案资料,包括审计报告(扫描件)、审计通知书、审计实施方案、审计底稿等归档资料。 2.项目信息数据包:包括项目的基本信息包、电子数据信息包、人员信息包。 3.纸质资料:审计报告打印件、审计通知书复印件。