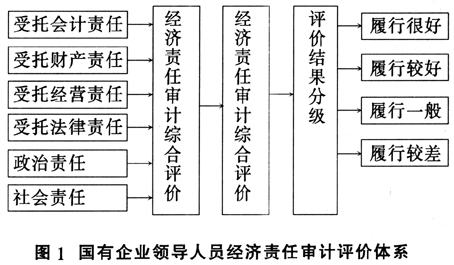

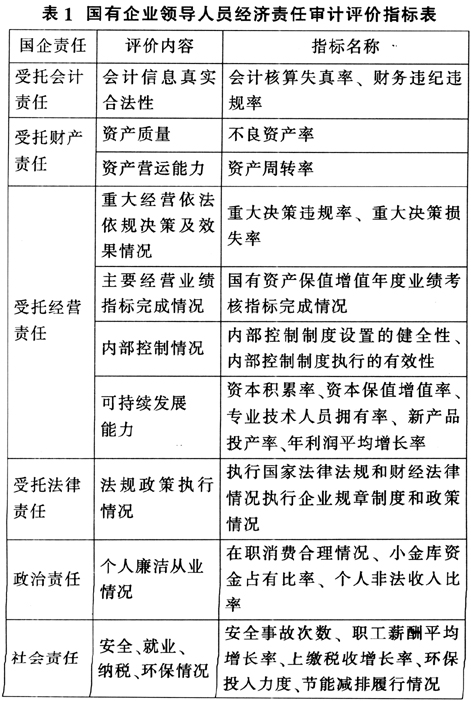

一、国有企业领导人经济责任审计评价体系的设计原则 (1)客观性原则。审计人员进行审计评价时,应以被审计单位的事实为依据,按照客观事实的本来面貌做出客观公正的评价。在评价过程中,要兼顾定量指标与定性指标,同时评价指标应围绕领导干部履行的经济责任,权责对等的展开评价,不能是有权无责,造成评价的缺位;也不能有责无权,造成评价的越位。(2)谨慎性原则。评价中要坚持谨慎的态度,该评价的评价,不该评价的不评价。对于该评价的,要注意措辞恰当正确,不要给予过高评价,对于定性评价的内容最好给出消极评价,同时还要充分听取被审计领导的陈述和申辩。(3)全面性原则。要求对所有审计内容进行评价,既要确认业绩,肯定成绩,又要指出问题。在评价指标选取上尽量全面、系统,既注意指标的数量效果,又注意指标的质量效果。(4)重要性原则。指标体系设置应该能够重点反映经济责任履行情况。审计部门在确定评价指标体系时,必须考虑上级主管部门的要求,将反映企业个性的指标,纳入审计指标体系。同时,要避免设定的指标体系多而不精,突出直接反映经济责任的指标。(5)合法性原则。审计评价要在法定职权范围、授权和委托范围内做出符合事实的判断,不得使用与法律、法规不一致的用语评价被审计领导干部履行经济责任情况。 二、国有企业领导人经济责任审计评价方法 经济责任审计评价方法,主要有定性评价与定量评价两种方法。定量评价是以审计查证和取得的可靠数据与经济责任目标、行业标准等进行对比分析,能客观反映履行经济责任的情况,但是不能及时反映外部经济变化情况,相应不能预测短期的经营决策对未来企业发展可能产生的影响。因此仅靠定量评价难以准确反映企业经营管理情况,定性评价不可或缺。定性评价是通过对审计结果的分析对被审计单位的相关问题的真实合法效益情况进行评价和说明。定性评价受会计历史数据信息局限性小,弥补了定量评价的不足,但是由于其评价主观性强且评价标准不统一,导致评价失去客观公平。因此在经济责任审计评价工作中,要选用定性评价与定量评价方法来进行综合评价,并逐渐以定量评价方法为主,尽可能设置定量评价指标,力求在审计评价中得到客观合理的结果。 在具体的国有企业领导人员经济责任审计评价实施过程中,应按照以下三步进行评价。第一步,从责任入手,展开分类评价。对按照委托方的管理需求划分的经济责任即受托会计责任、受托财产责任、受托经营责任、受托法律责任以及国企领导人还需承担的政治责任、社会责任进行分类评价,并将不同维度的评价内容按影响程度统一于综合评价中。第二步,以人结束,进行综合评价。对责任的审计评价最终反映对人的评价。一般做法是对经济责任履行情况进行总体肯定,并结合审计发现的问题进行局部否定,最终由评价方进行综合判定,并得出明确的评价结论,给委托方、离任方、接任方以及其他相关方关于离任人经济责任履行情况一个明确的说法。第三步,评价结果分级。经济责任审计评价结论最终要分级,以体现经济责任履行优劣情况,发挥经济责任审计功能,提升经济责任审计的权威性和影响力。 三、国有企业领导人经济责任审计评价指标体系 现阶段国有企业领导人承担的经济责任是一种综合受托责任,包括受托会计责任、财产责任、经营责任、法律责任。经济责任审计工作的实施应紧紧围绕被审计对象必须履行的经济责任,适当关注政治责任和社会责任。在国有企业领导人员经济责任审计评价指标体系中,可以根据国企领导人承担的责任来划分评价内容,评价内容反映不同的责任履行情况。其中,会计信息真实合法性反映受托会计责任履行情况;资产质量、资产运营能力反映受托财产责任履行情况;重大经营依法依规决策及效果情况、主要经营业绩指标完成情况、内部控制情况、可持续发展能力反映受托经营责任完成情况;法规政策执行情况反映受托法律责任履行情况;个人廉洁从业情况反映政治责任履行情况;安全、就业、纳税、环保情况反映社会责任履行情况(见表1)。

四、国有企业领导人经济责任审计评价结果报告 经济责任审计评价结果报告是审计机关在完成经济责任审计后,在对被审计者所在单位出具审计意见书、作出审计决定的基础上,专门向项目委托部门提交的关于被审计者任职期间在财经方面存在的问题及应承担的责任的报告,它是反映任期经济责任审计工作成果、质量的最终载体,为审计成果应用者提供决策依据,是经济责任审计的工作目标。评价结果应对领导人员经济责任履行情况结合政治责任、社会责任履行情况做出综合说明,一般将履行情况分为“履行很好”、“履行较好”、“履行一般”、“履行较差”四个档次。评价结果除综合评价责任履行情况外,还应预测企业未来的发展状况,指出企业经营中存在的问题。 综上分析,得出国有企业领导人员经济责任审计评价体系如图1所示。