云南省图书馆机构用户,欢迎您!

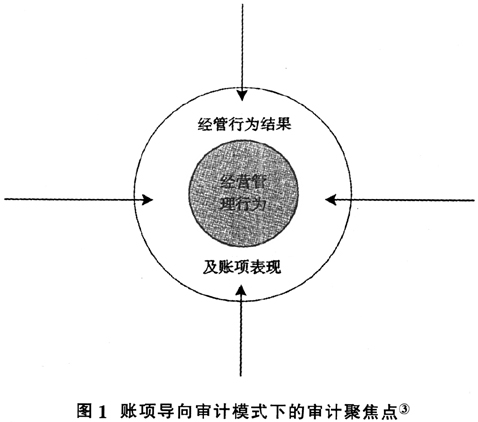

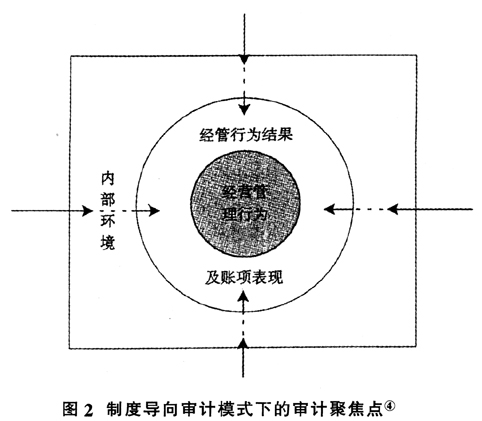

(二)制度导向审计模式及其局限性 随着组织规模的扩大、经济业务日趋复杂,审计人员对组织所有账项进行详细核对已经行不通了,在这一背景下,建立在内部控制理论基础上的制度导向审计模式应运而生。在这种审计模式下,审计人员通过对内部控制有效性的评价,确定可以信赖内部控制在多大程度上能够防止错弊的发生,进而确定实质性测试的重点。 制度导向审计模式对审计链条进行了科学的延伸,审计人员不但将目光投向会计账项本身,更将关注点拓展到被审计单位内部控制制度层面,开始将组织内部环境纳入审计对象和范围(见图2),并引入控制测试、抽样审计等先进的审计理念和方法,使审计主体能够站在更具全局性的高度上对被审计组织进行监督和评价。但遗憾的是,这种审计模式只对审计链条向后端进行了延伸,而仍然未能通过向前端进一步延伸审计链条以达到“百尺竿头,更进一步”的效果,也就是说,审计人员在评价被审计单位内部控制的有效性时,虽然也在某种程度上需要了解被审计单位各类经营管理活动的真实性、合规性,但并未真正关注受托人经营管理行为本身,审计对象仍然局限在“物本中心”,从而无法将审计结果归属于特定行为,大大限制了审计职能的进一步拓展。

(二)制度导向审计模式及其局限性 随着组织规模的扩大、经济业务日趋复杂,审计人员对组织所有账项进行详细核对已经行不通了,在这一背景下,建立在内部控制理论基础上的制度导向审计模式应运而生。在这种审计模式下,审计人员通过对内部控制有效性的评价,确定可以信赖内部控制在多大程度上能够防止错弊的发生,进而确定实质性测试的重点。 制度导向审计模式对审计链条进行了科学的延伸,审计人员不但将目光投向会计账项本身,更将关注点拓展到被审计单位内部控制制度层面,开始将组织内部环境纳入审计对象和范围(见图2),并引入控制测试、抽样审计等先进的审计理念和方法,使审计主体能够站在更具全局性的高度上对被审计组织进行监督和评价。但遗憾的是,这种审计模式只对审计链条向后端进行了延伸,而仍然未能通过向前端进一步延伸审计链条以达到“百尺竿头,更进一步”的效果,也就是说,审计人员在评价被审计单位内部控制的有效性时,虽然也在某种程度上需要了解被审计单位各类经营管理活动的真实性、合规性,但并未真正关注受托人经营管理行为本身,审计对象仍然局限在“物本中心”,从而无法将审计结果归属于特定行为,大大限制了审计职能的进一步拓展。  (三)风险导向审计模式及其局限性 风险导向审计模式在注册会计师审计领域产生的社会背景是西方国家上个世纪60年代以后所发生的针对职业界的“诉讼爆炸”。在巨大的诉讼风险压力下,职业界开始考虑如何将风险识别、控制的理念和方法融入现行审计程序之中以降低和控制执业风险。随着职业环境的发展演变,风险导向审计模式也经历了从传统风险导向到现代风险导向的转变。在风险导向审计模式下,审计人员立足于对审计风险进行系统地分析和评价,并以此为出发点,制定审计策略和适应被审计单位状况的多样化审计方案,将对风险的考虑贯穿于整个审计过程之中。 风险导向审计模式在制度导向审计模式的基础上对审计链条做了进一步的延伸,审计人员不但将目光投向会计账项、内部控制制度本身,而且继续后退一步,将关注点拓展到被审计单位战略和经营风险层面,开始将组织外部环境纳入审计对象和范围(见图3)。这使得审计主体能够站得更高,看得更远。但遗憾的是,这种审计模式仍然只是对审计链条向后端进行了延伸,而未能通过向前端延伸审计链条以深入审查受托人经营管理行为本身。当然,审计人员在评价被审计单位审计风险时,也需要在某种程度上了解被审计单位各类经营管理活动的真实性、合规性,但与制度导向审计模式一样,其审计对象仍然局限在“物本中心”,从而无法将审计结果归属于特定行为,限制了审计职能的进一步拓展。

(三)风险导向审计模式及其局限性 风险导向审计模式在注册会计师审计领域产生的社会背景是西方国家上个世纪60年代以后所发生的针对职业界的“诉讼爆炸”。在巨大的诉讼风险压力下,职业界开始考虑如何将风险识别、控制的理念和方法融入现行审计程序之中以降低和控制执业风险。随着职业环境的发展演变,风险导向审计模式也经历了从传统风险导向到现代风险导向的转变。在风险导向审计模式下,审计人员立足于对审计风险进行系统地分析和评价,并以此为出发点,制定审计策略和适应被审计单位状况的多样化审计方案,将对风险的考虑贯穿于整个审计过程之中。 风险导向审计模式在制度导向审计模式的基础上对审计链条做了进一步的延伸,审计人员不但将目光投向会计账项、内部控制制度本身,而且继续后退一步,将关注点拓展到被审计单位战略和经营风险层面,开始将组织外部环境纳入审计对象和范围(见图3)。这使得审计主体能够站得更高,看得更远。但遗憾的是,这种审计模式仍然只是对审计链条向后端进行了延伸,而未能通过向前端延伸审计链条以深入审查受托人经营管理行为本身。当然,审计人员在评价被审计单位审计风险时,也需要在某种程度上了解被审计单位各类经营管理活动的真实性、合规性,但与制度导向审计模式一样,其审计对象仍然局限在“物本中心”,从而无法将审计结果归属于特定行为,限制了审计职能的进一步拓展。