一、审计项目的大型化对审计项目管理提出的挑战 任何一项复杂的审计管理活动都需要通过审计决策系统、审计执行系统、审计控制系统和审计信息系统四个管理子系统功能的有效发挥来实现。大型审计项目具有规模大、时间紧、要素多、风险控制难、组织结构复杂等特点,对这四个管理子系统都提出了严峻挑战。 (一)对审计决策系统提出的挑战 审计决策包括审计战略性决策、审计管理性决策和审计业务性决策。大型审计项目的决策重点在于审计目标的合理确定与可预见成果的规划利用,使目标与成果向审计发挥宏观性、建设性作用方面靠拢。审计项目的规模对审计决策具有很大影响,一方面,审计项目的规模越大,决策者面对的决策环境越复杂,影响因素越多,决策的难度增加,除了个人智慧与能力,组织因素对决策的影响增大。另一方面,由于规模变大、时间约束增强,导致决策犯错的成本激增。 (二)对审计执行系统提出的挑战 执行系统是贯彻战略意图、完成预定目标的操作系统。一项审计管理工作,对上是决策的执行,对下又是一个具体的决策行为。影响审计执行力高低的因素主要包括:审计作业管理、审计成果管理、审计方式方法管理、审计资源管理等。审计项目规模的扩大对审计执行系统也会产生很大影响,随着审计规模的扩大,审计时间并未相应延长,由此,就要求审计资源投入的增加,其中人力资源是一项重要因素。在现有管理体制下,审计机关人力资源的总量在一定时期是相对稳定的,由此就使得审计目标的实现与人力资源投入之间的矛盾更加突出。 (三)对审计控制系统提出的挑战 审计项目的执行是一个动态的过程,包括目标统一与分解、任务分工与协作、资源分配与整合等,它涉及参与管理的每一层级。随着项目规模的变大,参与要素增多,审计控制跨度增大,审计组成员来自多个不同的行政部门或单位,各自有独立的决策链,如何将整体合理分割为不同子系统,如何对不同子系统进行职责和权力界定,实现子系统责任分配合理、岗位权责匹配、管理跨度合理等目标的难度加大。尤其是在时间约束增强的情况下,如何合理控制审计项目执行进度,实现整个审计项目的有序推进是一大挑战。此外,大型审计项目对数字准确性、真实性的要求非常高,任何一个环节出现纰漏都会影响整个审计项目的进度和成败,如何驾驭和控制大型审计项目,确保审计质量,控制审计风险,考验着审计组织管理者的智慧。可以认为,大型审计项目对审计控制系统的挑战最为严峻。 (四)对审计信息系统提出的挑战 信息是管理的基础,又是管理的对象,管理活动有赖于信息的传递。审计项目所有活动的情况最终都会转变成各种信息,以“信息流”的形式在各要素之间传递。审计管理过程某种意义上就是对审计项目实施过程中各类信息进行采集、整理、传播、存储、共享、创新和利用的过程。决策者必须将审计决策信息以目标、任务、计划、文件等形式有效传递到执行层与控制层,执行层和控制层也应将执行信息以适当方式有效传递到其他层级,这是审计项目取得成功的关键。随着项目规模的变大,信息传递的链条变长、节点增多、渠道增加且交错复杂,信息管理的难度增大。因信息太多,将有用的信息以最佳的方式和途径及时安全地传递到合适的决策者是一项巨大的挑战。

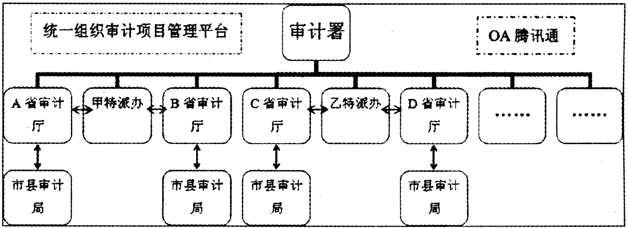

二、全国地方政府性债务审计和社会保障资金审计在大型审计项目管理上的探索 (一)实行“五统一”原则,奠定了大型审计项目管理的总体原则 这两次审计实行“统一组织领导、统一审计工作方案、统一标准口径、统一审计报告和统一对外公布”的“五统一”原则。要保证大规模的审计项目能够顺利实施,审计执行控制是关键。在现代大兵团作战的审计格局下,统一组织领导方能避免各自为战,保证整个复杂组织体系按照统一的方向推进。 (二)优化组织结构,提高管控能力 这两个审计项目控制跨度大,涉及组织机构多,为加强审计控制,项目管理者采取了多项措施,其中,优化组织结构是最核心的工作。从图1可以看出,审计的组织结构具备了矩阵型组织结构的雏形,从实际效果看,在全国层面做到了全国一盘棋,在特派办层面做到了全办一盘棋,在地方审计机关层面做到了全省一盘棋。从总体上,做到了任务分配合理,各组成部分权责清晰,避免了职能的重叠或空白。这种组织结构的特点是审计主体与审计对象相对应,最大限度地实现了扁平化,省、市、县三级的审计对象各有清晰的审计主体与之对应,除了作为司令部的审计领导办公室,特派办与地方省厅二级对接,职责明确,中间环节减少,信息传导效率提高,执行力得到提升,遇到个别情况,实时动态调整,有效避免了推诿、纠纷,提高了工作效率,实现了对整个审计项目的有效管控。 (三)强化“司令部”功能,提高驾驭能力 随着组织架构的日益扁平化,越来越多的指令是由司令部直接下达到一线审计小组,中间不再经过行政层级,因此,司令部的地位越来越重要,其发出指令的效率和质量,往往直接决定了战略和战术目标能否实现。这两次审计都专门成立了领导办公室,由副审计长亲自挂帅,业务司、计算机中心负责人担任副组长,从各司局和特派办抽调大量业务骨干充实力量,并指定专人负责与特派办和地方审计机关联系,搭建起一个级别高、功能全、力量大、信息链清晰的中枢架构。在实际工作中,领导办公室工作积极主动,见事早、反应快、效率高,主动搜集、整理、分析、反馈各种信息,发挥了谋划、管理、服务、指挥、协调职能,提高了参谋助手、执行上级指示、指导协调下级工作的能力,为大型审计项目的顺利高效开展提供了组织保障。