云南省图书馆机构用户,欢迎您!

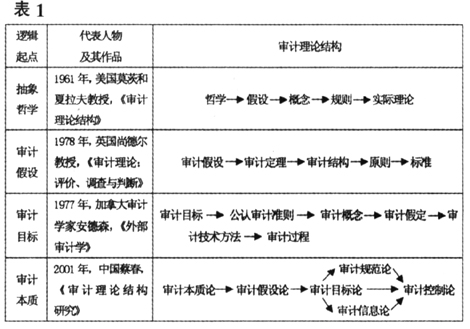

总之,各个时期的审计理论结构在历史进程上各有创新、不断发展,但由于人的主观能动性受到自身素质(如知识结构、思维方法、实践能力等)及客观规律的制约(如经济发展水平、科技水平等),因此我们需要以马克思主义哲学理论为指导、在现有审计理论结构的基础上不断探索、不断深化。 二、现代哲学下的审计理论结构与传统哲学下的审计理论结构的比较 (一)传统哲学视角下的审计理论结构的观点 1961年莫茨及夏拉夫在《审计理论结构》中提出了八项审计假设,分别是:(1)财务资料是可验证的;(2)审计人员和管理者之间没有必然的利害冲突;(3)财务报表中没有串通作弊和其他不正常的舞弊行为;(4)内部控制排除舞弊行为的或然性;(5)公认会计原则和公允表达;(6)过去认为真实,将来仍然认为真实;(7)审计人员会尽职尽责;(8)职业地位赋予相称的义务。五个基本审计概念是:审计证据、应有的审计关注、公允表达、独立性和道德行为。 (二)传统哲学视角下的审计理论结构的弊端 虽然莫茨和夏拉夫两位学者最早勾画出审计理论结构的框架,开创了审计理论研究的先河,但是笔者认为,以辩证角度审视莫氏的审计理论结构发现其有如下不足: 1.莫氏提出的审计理论结构将不同知识领域(如历史、数学、逻辑学等)的知识引入到审计中为构建审计理论结构奠定基础,但是他们没有将各因素之间的相互关系阐述清楚,而由此建立的审计理论结构并不能完全令人信服。 2.莫氏审计理论结构是通过“理解”、“展望”、“洞察”、“想象”的研究途径以及分析和估计的哲学方法建立的,他们认为历史、数学、逻辑学等知识领域均属于一般哲学,由此建立使审计结构理论的范围显得过于宽泛。 3.根据莫茨与夏拉夫的观点,他们并未在《审计理论结构》一书中提出审计目标、审计本质。 4.莫氏审计理论结构的一些假设在当今看来似乎有待商榷,如八大假设中的“审计人员和管理者之间没有必然的利害冲突”、“财务报表中没有串通作弊和其他不正常的舞弊行为”、“审计人员会尽职尽责”,在许多审计失败的诉讼案(如安然公司倒闭、银广夏事件、萨蒂扬事件等)中可以说明,如果事务所不能查出被审计单位存在的重大错报,而被审计单位存在重大错报或漏报,那么被审计单位与会计师事务所之间就存在利害冲突;如果事务所的主要收入来源是被审计单位,则很可能受到被审计单位的挟制,或者当会计师没有专业胜任能力和应有的关注,则可能没有发现财务报表中的舞弊现象。因此,笔者认为上述假设对于构建现代审计理论结构来说存在不足。

总之,各个时期的审计理论结构在历史进程上各有创新、不断发展,但由于人的主观能动性受到自身素质(如知识结构、思维方法、实践能力等)及客观规律的制约(如经济发展水平、科技水平等),因此我们需要以马克思主义哲学理论为指导、在现有审计理论结构的基础上不断探索、不断深化。 二、现代哲学下的审计理论结构与传统哲学下的审计理论结构的比较 (一)传统哲学视角下的审计理论结构的观点 1961年莫茨及夏拉夫在《审计理论结构》中提出了八项审计假设,分别是:(1)财务资料是可验证的;(2)审计人员和管理者之间没有必然的利害冲突;(3)财务报表中没有串通作弊和其他不正常的舞弊行为;(4)内部控制排除舞弊行为的或然性;(5)公认会计原则和公允表达;(6)过去认为真实,将来仍然认为真实;(7)审计人员会尽职尽责;(8)职业地位赋予相称的义务。五个基本审计概念是:审计证据、应有的审计关注、公允表达、独立性和道德行为。 (二)传统哲学视角下的审计理论结构的弊端 虽然莫茨和夏拉夫两位学者最早勾画出审计理论结构的框架,开创了审计理论研究的先河,但是笔者认为,以辩证角度审视莫氏的审计理论结构发现其有如下不足: 1.莫氏提出的审计理论结构将不同知识领域(如历史、数学、逻辑学等)的知识引入到审计中为构建审计理论结构奠定基础,但是他们没有将各因素之间的相互关系阐述清楚,而由此建立的审计理论结构并不能完全令人信服。 2.莫氏审计理论结构是通过“理解”、“展望”、“洞察”、“想象”的研究途径以及分析和估计的哲学方法建立的,他们认为历史、数学、逻辑学等知识领域均属于一般哲学,由此建立使审计结构理论的范围显得过于宽泛。 3.根据莫茨与夏拉夫的观点,他们并未在《审计理论结构》一书中提出审计目标、审计本质。 4.莫氏审计理论结构的一些假设在当今看来似乎有待商榷,如八大假设中的“审计人员和管理者之间没有必然的利害冲突”、“财务报表中没有串通作弊和其他不正常的舞弊行为”、“审计人员会尽职尽责”,在许多审计失败的诉讼案(如安然公司倒闭、银广夏事件、萨蒂扬事件等)中可以说明,如果事务所不能查出被审计单位存在的重大错报,而被审计单位存在重大错报或漏报,那么被审计单位与会计师事务所之间就存在利害冲突;如果事务所的主要收入来源是被审计单位,则很可能受到被审计单位的挟制,或者当会计师没有专业胜任能力和应有的关注,则可能没有发现财务报表中的舞弊现象。因此,笔者认为上述假设对于构建现代审计理论结构来说存在不足。