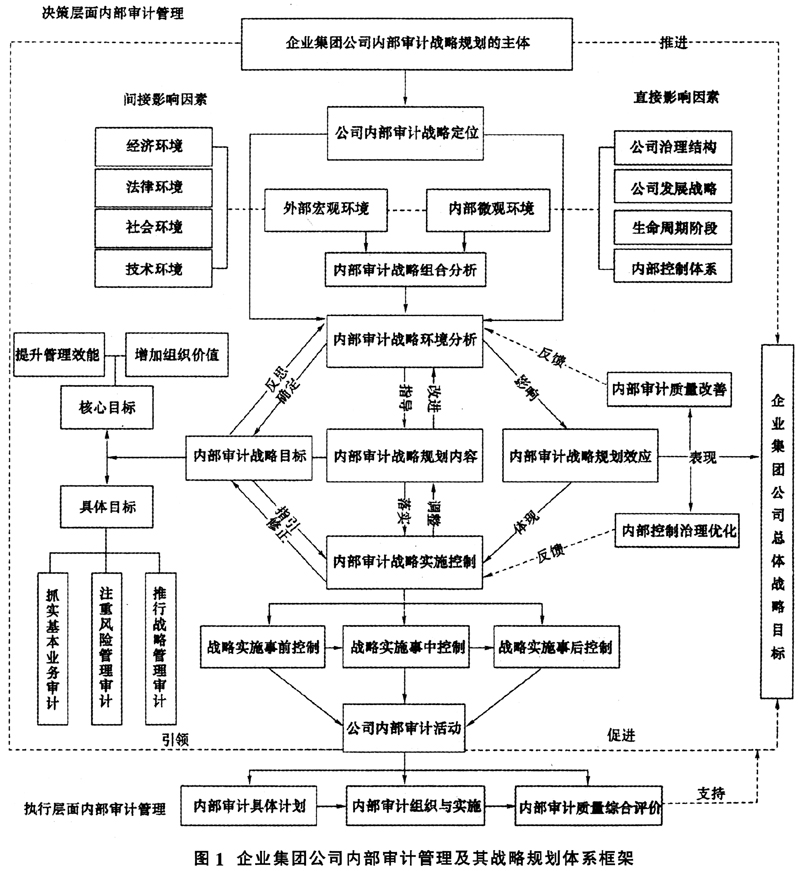

云南省图书馆机构用户,欢迎您!

2.企业内部审计微观工作环境分析 内部审计的微观工作环境分析主要是对企业集团公司影响内部审计发展的治理结构、公司战略、内部管理制度与模式、人力资源部门的绩效评价和考核因素等方面进行分析。 (1)治理结构。不同的公司治理结构下存在不同的企业战略和内部审计战略与之相匹配。企业战略、内部审计战略只有与公司现有的治理结构相适应,才能推动内部审计战略的实施。企业集团公司治理结构、组织架构和管控模式不断调整优化,必然带来现有审计监督流程和管控点不断变化和审计制度建设的不断发展以及审计管理方式方法的创新等,而这些内容都是内部审计战略规划必须考虑的问题。 (2)总体战略。内部审计战略与公司总体战略密不可分,公司总体战略制约着企业集团公司内部审计战略的确立方向。内部审计战略既要体现企业集团战略的原则要求,又要遵循内部审计活动的基本规律。有了明确的公司总体战略目标才能够确定内部审计战略方案的选择,并纠正或排除那些显然偏离公司发展方向的战略选择。 (3)生命周期。企业集团公司内部审计部门应当按照不同发展阶段的不同特点考虑内部审计战略。如企业集团公司可以运用战略分析技术,了解不同阶段的内部审计战略和其相关风险的关系,合理确定阶段性审计目标及审计工作重点,制定出与公司发展阶段相适应的内部审计战略。 (4)内控环境。内控环境是企业管理控制行为的基调与氛围,会直接影响企业员工的自我控制意识与内部审计监督效果。内控环境要素是约束和推动企业有序运营的软件系统,也是其他一切管理要素的核心,包括领导能力、员工诚信、职业道德和专业胜任能力、管理层经营理念和经营风格、企业权责分配方法和人力资源政策。可以说人与人之间的控制活动是任何企业的核心,是构成内控环境的重要因素,必然会影响内审战略规划制定与实施。 3.企业内部审计战略组合选择分析 结合内部审计外部宏观环境分析、内部审计微观工作环境分析的基础上,本文采用SWOT分析法对内部审计自身特点、发展环境与现有水平,科学选择如下内部审计战略规划中的未来战略组合。(1)组合I:优势——机会(S0)战略。当内部审计具有特定方面的优势,而外部宏观环境和微观工作又为发挥这种优势提供有利机会时,可以采取该战略,积极主动开展全方位内部审计工作。(2)组合Ⅱ:优势——威胁(ST)战略。指内审部门要利用自身优势,积极回避不利情况的影响,或减轻外部对内审工作的威胁所造成的影响,是一种主动调整内审工作方向的转换型战略,扬长避短,增加沟通与建议,减少敌意和冲突,重在改善环境。(3)组合Ⅲ:弱点——机会(WO)战略。企业集团公司内部审计尽管面临外部机会,但同时存在一些内部弱点而妨碍其利用机会,可利用外部机遇采取措施先克服自身弱点,实现内审工作转型升级机制建设后再借助外力推进内审工作。(4)组合Ⅳ:弱点——威胁(WT)战略。该战略旨在减少内部弱点,回避外部环境威胁的防御型战略选择。由于内审人力资源匮乏,审计人员胜任能力不强,导致目前企业集团公司内部审计效率和效果不能满足相关方的要求,企业集团公司可以通过实施审计人员的集中调配、集约化管理等措施,提高内部审计人员的整体素质,减少因内审人力资源配置不当等原因对内部审计效果的威胁。企业集团公司利用SWOT分析法选择不同内部审计战略组合的内容如图2。

2.企业内部审计微观工作环境分析 内部审计的微观工作环境分析主要是对企业集团公司影响内部审计发展的治理结构、公司战略、内部管理制度与模式、人力资源部门的绩效评价和考核因素等方面进行分析。 (1)治理结构。不同的公司治理结构下存在不同的企业战略和内部审计战略与之相匹配。企业战略、内部审计战略只有与公司现有的治理结构相适应,才能推动内部审计战略的实施。企业集团公司治理结构、组织架构和管控模式不断调整优化,必然带来现有审计监督流程和管控点不断变化和审计制度建设的不断发展以及审计管理方式方法的创新等,而这些内容都是内部审计战略规划必须考虑的问题。 (2)总体战略。内部审计战略与公司总体战略密不可分,公司总体战略制约着企业集团公司内部审计战略的确立方向。内部审计战略既要体现企业集团战略的原则要求,又要遵循内部审计活动的基本规律。有了明确的公司总体战略目标才能够确定内部审计战略方案的选择,并纠正或排除那些显然偏离公司发展方向的战略选择。 (3)生命周期。企业集团公司内部审计部门应当按照不同发展阶段的不同特点考虑内部审计战略。如企业集团公司可以运用战略分析技术,了解不同阶段的内部审计战略和其相关风险的关系,合理确定阶段性审计目标及审计工作重点,制定出与公司发展阶段相适应的内部审计战略。 (4)内控环境。内控环境是企业管理控制行为的基调与氛围,会直接影响企业员工的自我控制意识与内部审计监督效果。内控环境要素是约束和推动企业有序运营的软件系统,也是其他一切管理要素的核心,包括领导能力、员工诚信、职业道德和专业胜任能力、管理层经营理念和经营风格、企业权责分配方法和人力资源政策。可以说人与人之间的控制活动是任何企业的核心,是构成内控环境的重要因素,必然会影响内审战略规划制定与实施。 3.企业内部审计战略组合选择分析 结合内部审计外部宏观环境分析、内部审计微观工作环境分析的基础上,本文采用SWOT分析法对内部审计自身特点、发展环境与现有水平,科学选择如下内部审计战略规划中的未来战略组合。(1)组合I:优势——机会(S0)战略。当内部审计具有特定方面的优势,而外部宏观环境和微观工作又为发挥这种优势提供有利机会时,可以采取该战略,积极主动开展全方位内部审计工作。(2)组合Ⅱ:优势——威胁(ST)战略。指内审部门要利用自身优势,积极回避不利情况的影响,或减轻外部对内审工作的威胁所造成的影响,是一种主动调整内审工作方向的转换型战略,扬长避短,增加沟通与建议,减少敌意和冲突,重在改善环境。(3)组合Ⅲ:弱点——机会(WO)战略。企业集团公司内部审计尽管面临外部机会,但同时存在一些内部弱点而妨碍其利用机会,可利用外部机遇采取措施先克服自身弱点,实现内审工作转型升级机制建设后再借助外力推进内审工作。(4)组合Ⅳ:弱点——威胁(WT)战略。该战略旨在减少内部弱点,回避外部环境威胁的防御型战略选择。由于内审人力资源匮乏,审计人员胜任能力不强,导致目前企业集团公司内部审计效率和效果不能满足相关方的要求,企业集团公司可以通过实施审计人员的集中调配、集约化管理等措施,提高内部审计人员的整体素质,减少因内审人力资源配置不当等原因对内部审计效果的威胁。企业集团公司利用SWOT分析法选择不同内部审计战略组合的内容如图2。