云南省图书馆机构用户,欢迎您!

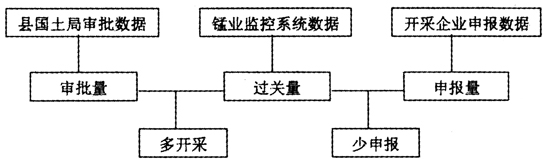

(二)落实同一审计事项业务数据间的差异原因。审计人员通过比较法、比率分析法、调查分析、概念分析等方法进行实质性测试,将被审计单位同一审计事项的不同渠道的业务信息资料进行分析,逐一落实调查了解阶段发现的业务数据之间存在的差异问题。如某县矿产资源收入审计中,将县国土局审批资料“审批企业名单”和“审批开采量”,锰矿开采企业“矿石申报量”与锰业监控系统反映的“过关企业名称”和“矿石过关量”进行关联分析,建立以下分析模型,查出该县在利益驱动下,无视国家规定,放任锰矿企业无证勘查、开采,乱采滥挖。以及县国土局不作为,锰矿企业少申报锰矿开采量,漏缴矿产资源补偿费的问题。

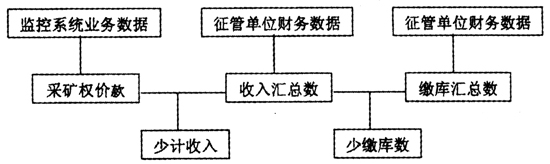

(二)落实同一审计事项业务数据间的差异原因。审计人员通过比较法、比率分析法、调查分析、概念分析等方法进行实质性测试,将被审计单位同一审计事项的不同渠道的业务信息资料进行分析,逐一落实调查了解阶段发现的业务数据之间存在的差异问题。如某县矿产资源收入审计中,将县国土局审批资料“审批企业名单”和“审批开采量”,锰矿开采企业“矿石申报量”与锰业监控系统反映的“过关企业名称”和“矿石过关量”进行关联分析,建立以下分析模型,查出该县在利益驱动下,无视国家规定,放任锰矿企业无证勘查、开采,乱采滥挖。以及县国土局不作为,锰矿企业少申报锰矿开采量,漏缴矿产资源补偿费的问题。  (三)落实同一审计事项不同信息系统之间的差异原因。审计人员通过比较法、调查分析、概念分析等方法进行实质性测试,从不同的信息系统中获取同一审计事项的业务数据,对存在差异的进行逐一分析落实。如某县矿产资源收入审计中,将县地税局税费征缴系统中取得的“缴纳资源税的企业名单”和“申报开采量”与锰业电子监控系统反映的“过关企业名单”和“锰矿过关量”进行对比,建立以下分析模型,查出相关的部门不作为,缺乏必要的沟通机制,导致少征少缴资源税的问题。

(三)落实同一审计事项不同信息系统之间的差异原因。审计人员通过比较法、调查分析、概念分析等方法进行实质性测试,从不同的信息系统中获取同一审计事项的业务数据,对存在差异的进行逐一分析落实。如某县矿产资源收入审计中,将县地税局税费征缴系统中取得的“缴纳资源税的企业名单”和“申报开采量”与锰业电子监控系统反映的“过关企业名单”和“锰矿过关量”进行对比,建立以下分析模型,查出相关的部门不作为,缺乏必要的沟通机制,导致少征少缴资源税的问题。  三、在报告撰写阶段正确运用分析取证方法提升成果 审计报告阶段是挖掘和形成审计成果的重要阶段。审计人员对发现的问题应当进行系统分析,得出正确的审计结论,发现具有宏观性、普遍性的问题,从体制、机制、制度层面提出改进建议。 (一)起草报告前,综合分析评价审计结论是否恰当。审计人员应当在对照检查审计方案中审计事项是否完成的基础上,通过预测法、决策法、控制法、因素分析法等方法,对审计证据的适当性和充分性,审计评价意见的合理性,审计发现问题的重要性,以及相关问题的处理处罚意见进行充分的评估,特别要重点分析拟定要写入审计报告的各个问题的定性、处理、处罚意见,保证审计结论的正确性、客观性和公正性。

三、在报告撰写阶段正确运用分析取证方法提升成果 审计报告阶段是挖掘和形成审计成果的重要阶段。审计人员对发现的问题应当进行系统分析,得出正确的审计结论,发现具有宏观性、普遍性的问题,从体制、机制、制度层面提出改进建议。 (一)起草报告前,综合分析评价审计结论是否恰当。审计人员应当在对照检查审计方案中审计事项是否完成的基础上,通过预测法、决策法、控制法、因素分析法等方法,对审计证据的适当性和充分性,审计评价意见的合理性,审计发现问题的重要性,以及相关问题的处理处罚意见进行充分的评估,特别要重点分析拟定要写入审计报告的各个问题的定性、处理、处罚意见,保证审计结论的正确性、客观性和公正性。