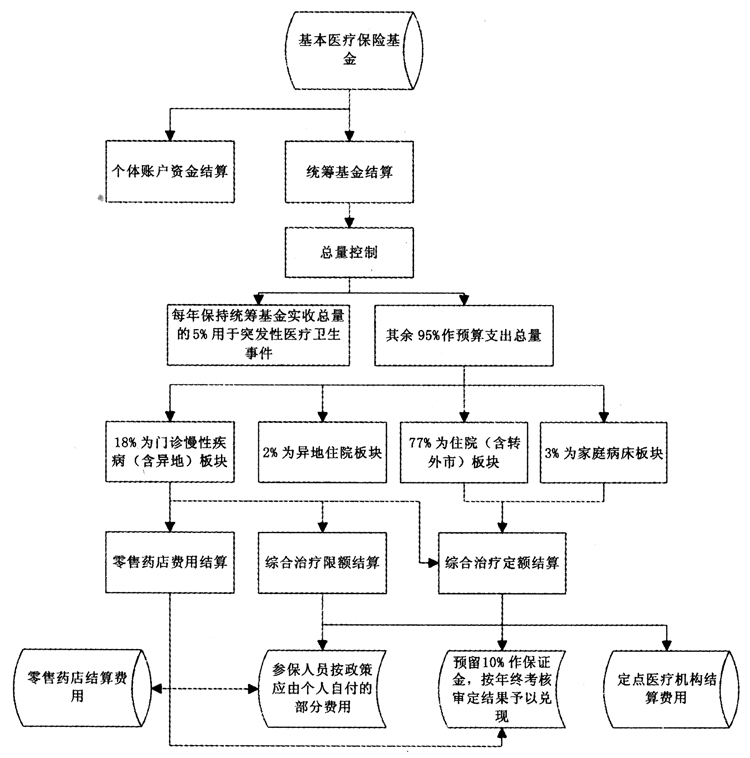

一、引言 医疗保险的偿付是医疗保险运行过程中最为关键的环节,结算方法的好坏直接影响医疗机构医疗服务的补偿、医疗保险费用的控制和医疗保险基金的风险承担能力。虽然我园医保基金审计日趋完善,可是对医保结算绩效审计的关注度不高。因此,为了全国社会保障体系的完善,真正解决“看病难、看病贵”的问题,国家审计需要转换审计思路,开展医保基金结算绩效审计。 二、医保结算绩效审计可行性分析 (一)我国现行医保结算模式 为寻求一种既公平合理又具有较好绩效和效益的结算方式,国内各地区探索了多种多样和各具特色的费用结算办法和制度。从近几年我国医疗保险制度改革的运行情况看,全国许多城市选择的结算模式主要有五种,各种结算模式也有着各自的特点。 1.总额预付模式 医保部门根据医院的规模、服务人口密度、工作量、营业收入等指标综合测算出各医院的年预付额,年初下达给各医疗机构,年底按既定的指标总额拨付,超支不补。此种模式的优点在于对医疗服务机构的工作量和费用有高度的控制权,是计划性相对较强的费用结算方式,有利于医疗机构积极主动地参与费用管理和医疗服务成本控制,达到合理使用卫生资源和卫生费用的目的。而这种模式的缺点:一是制定科学合理的预算额度较难。额度定高会导致医疗供给不合理的增长;额度不足会影响医院的工作积极性和患者的利益。二是对监督要求较高,如果缺乏相应的监督措施,医疗服务方可能会为节省费用人为削减服务,推诿病人,延迟医治等,导致参保人员不能享受到应得的基本医疗保障。 2.项目付费模式 这种模式属于后付制的偿付类型,即按照医疗服务项目收费,将诊断治疗、基本服务、仪器设备检查等都细化到每一个具体项目上,参保人员出院时,按照接受医疗服务项目的种类和数量承担个人负担部分,其余统筹部分则由医疗机构事后支付给医院。其优点是简单易行、可满足病人需求。缺点是缺乏控制医疗费用的动力机制,医生和医院为了增加收入会诱导病人扩大医疗需求,造成大处方、滥检查,加重医保负担。 3.病种付费模式 病种付费模式即按照病种的治疗难度及费用水平为每个病种确定一个结算定额。其优点是按照病种确定定额,符合大病大治、小病小治的原理,有一定的合理性。缺点一是病种的确定有一定灵活性,不能严格控制;二是同一病种在不同的治疗期治疗费用也有很大差异,增大了定额确定的难度。 4.定额结算模式 医保部门按照住院人次平均费用与医疗机构结算病人住院医疗费用,即医保部门根据医院的级别分别与各定点医院签订定额支付标准协议,然后根据医院实际收治的住院人次与医院结算。其优点是操作方便,可以防止医院在参保人员住院时滥用高档药品及不必要的检查。缺点是费用总额随住院人次增长而增长,无法进行绝对额控制,需加强对小病住院和重复住院的审核。 5.复合模式 复合模式即是通过对各种结算办法进行适当的复合,发挥各结算办法的长处、限制其短处,起到优势互补、相互融合的作用,达到缺陷最小化的管理要求。这也是我国多数城市选用的医保结算模式。结算方法的复合尽管各具特色,但都离不开总额控制、定额管理的主体思路,即以基本医疗保险的可用基金确定当地总额预付额度,再根据不同人群和不同医疗服务来确定不同的支付与结算方法。 (二)实例分析医保结算绩效审计的可行性 复合结算模式是我国大多数城市采用的结算模式,复合的方法复杂多样。下面笔者以X市医保基金结算办法为例,分析现行结算模式,并对医保结算绩效审计的可行性进行探讨。 根据以收定支、收支平衡、略有结余的原则,X市制定了在总额预付制基础上,以平均定额结算模式为主,复合其他多种结算模式的复合式结算模式。整体框架如下页图:

从图中可以看出,医保结算所涉及的主体为医保基金、零售药店及定点医疗机构,而医保基金结算总额的确定是以每年的统筹基金实收总量为基础。因此,医保结算绩效审计需要关注的主体有医保基金征管部门(财政、税务部门)、医保基金经办部门以及医保基金使用部门(定点医疗机构、零售药店等)。下面笔者围绕以上确定的三个主体,结合绩效审计的“3E”指标,对医保结算绩效审计做出如下可行性分析。 1.医保基金征管部门的审计 对医保基金征管环节的审查主要是为了确定结算总量的真实性、准确性。这应与常规的医保基金征缴审计相区别,重点关注统筹基金每年实收总量的真实性、准确性。重点审查:(1)负责征缴及管理的部门和单位有无少核缴费基数、擅自减免、截留、挪用、延压基金收入和私存私放等问题;(2)代征部门是否及时足额将医保基金上解入库;(3)基金管理部门是否按规定设置基金存款专户,医保基金是否专账核算;(4)年度总量确定是否符合相关规定,各板块分配是否合规合理等。这部分审计的难点是牵扯部门、网点多,数据量大,但是在每年的地税及财政部门的审计中都有涉及,因此审计的开展并不会受影响。 2.医保基金经办部门的审计 此部分审计为医保结算绩效审计的主要部分,在对医保基金真实性、合规性审查的基础上,进行经济性、适当性和效果性审计。真实性、合规性审计应重点审查医保基金的使用中执行有关法律、法规、规定的情况,检查有无挤占挪用基金、违规支付基金、财政专项补助资金的分配使用不规范等问题。经济性审计重点审查医保基金使用中的节约程度,判断专项资金的使用是否遵循了最经济的原则,是否在保证基金安全和正常支付的前提下拓宽资金增值渠道。适当性审计重点审查本地制定和颁布的有关医保方面的制度、办法是否同经济、社会发展同步,能否真正满足广大参保人员不断提高医疗保障水平的需要。效果性审计重点审计实际投入和预期效果两个目标,是否达到了预期的经济和社会效果以及医保政策执行对社会公平的影响。这部分审计的难点是医保基金的政策繁多、专业性强,基金使用数据量大,因此对审计人员的医保知识及计算机水平均有较高的要求。而此部分审计的范围、方法与常规的医保基金审计相同,经过多年的实践,各地审计部门已经摸索出切实有效的审计方式和方法。