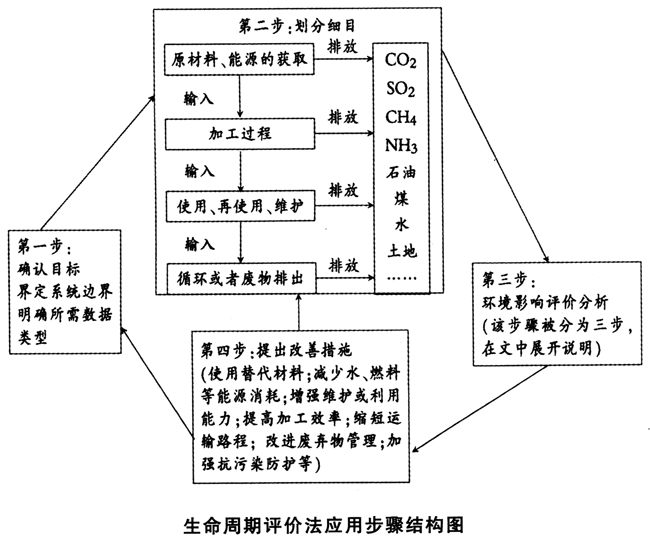

一、引言 在发展经济和保护环境的双重压力下,环境审计作为国家重要的宏观调控手段和经济监督系统,理应参与到环境保护的工作中来,充分发挥其在环境保护和管理工作中的监督作用,促进社会经济与环境资源的双向发展,实现可持续发展战略。 因此,如何开展环境审计工作、提高环境审计效率便成为环境审计目标实现的关键问题。而无可厚非的是,环境审计方法直接影响着环境审计的质量,且被认为是环境审计程序的支柱,是使环境审计过程合理有效的灵魂。因此,对环境审计方法的研究便成为亟待解决的问题。 二、一般审计方法在环境审计应用中的局限 通过总结现有文献发现,我国大多数学者都认为一般审计方法可以应用于环境审计中,因为环境审计是审计的一个分支,其本质还是审计。但是,环境审计有其自身的特殊性,用一般审计方法完全替代环境审计方法有明显的局限性,这是由环境审计与一般审计的目标、对象等方面内容的不同所决定的。 首先,环境审计的目标是保护环境,因此环境审计应该以预防为出发点。环境审计应重视事前审计,即在项目建设施工之前就对有关的方案进行环境审计,分析建设项目的环境保护措施及其对环境的影响情况,那么环境审计方法应该能够在被审计单位的审查项目实施之前运用,能够分析出被审计项目对环境的影响程度或者能够分析出被审计项目可能的环境成本和环境效益。 其次,既然环境审计以保护环境为目标,那么环境审计应该具有持续性,即不同于一般审计针对的只是一个会计期间被审计单位经济管理活动的效益性、合规性,或是会计报表的合理性和公允性。 环境审计应该建立在可持续发展战略的基础之上,对被审计单位受托环境保护责任的履行情况进行持续监督,避免只是进行间歇性的环境监督,这样才能有效地保护环境。因此,环境审计方法应该能对被审查项目现在及未来期间的环境影响情况进行分析和评价。 再次,被审计单位的经营活动对环境产生的影响应该是可以量化的,只有量化后的信息才能与我国的环境法律法规标准进行比较,审计人员才能针对被审计单位的经营活动出具相应的环境审计意见。 基于上述三点,结合相关的文献资料和环境学、环境管理学、环境经济学、工程学等学科的专业知识,下文提出了环境审计的专属方法——生命周期评价法。 三、生命周期评价法 (一)生命周期评价法的概念 生命周期评价法是20世纪90年代由美国环境毒理学会和环境化学学会举行的研讨会上发展而来的一种资源环境状况分析方法,是指对一个组织活动、产品或服务系统的生命周期中输入、输出及其潜在环境影响进行汇编、量化和评价的一种环境评价方法。 (二)生命周期评价法的特点 1.全面性。生命周期评价法具有全面性的特点,主要是由于该方法是将一个组织活动、产品或服务系统划分为不同的阶段,然后评价每一阶段对环境产生的影响,针对环境影响的程度提出改进措施。 2.复杂性。生命周期评价法具有复杂性的特点,主要是由于在使用该方法时,需要界定“系统边界”。不同的系统边界直接影响到生命周期评价法的复杂程度。例如:环境审计人员可以将某一生产活动的系统边界确定为“从原材料的买入到废物的排出”,也可以将系统边界确定为“从原材料的开采到原材料的买入,再到废物的排出”,可见系统边界不是一定的,如果将这一系统边界不断地延伸,将大大增加这一方法应用的复杂程度。 3.专业性。生命周期评价法具有专业性的特点,主要是由于在分析过程中会涉及大量的专业指标和数据。一般来说,在环境审计中审计人员都会组成一个既有环境审计人员参加,又有外部环境专家参与的团队,只有这样,才能一方建议,一方根据公认的标准开展工作。 (三)生命周期评价法的适用对象 生命周期评价法适用于任何对环境可能产生影响的组织活动、产品或服务系统,但一般要求组织活动、产品或服务系统的系统边界容易界定。特别在项目建设的计划期,采用生命周期评价法进行环境审计有利于预防组织活动、产品或服务系统对环境产生的负面影响。生命周期评价法可以用于某一项目实施之前,也可用于项目实施过程中。 (四)生命周期评价法的应用程序 生命周期评价法的应用程序主要包括:确定目标、界定系统边界、明确所需数据类型;划分细目;环境影响评价分析;提出改善措施。具体应用步骤结构如下:

1.确定目标、界定系统边界、明确所需数据类型。首先要确定目标。生命周期评价法的根本目标是评价一个组织活动、产品或服务系统对环境造成的影响,在不同的环境审计阶段,评价的具体目标又会不一样,在确定目标时,需要与环境审计的对象相结合。例如:在环境审计项目的设计阶段,通过生命周期评价法评价的是不同备选方案的孰优性,而在项目的操作过程中或是在产品生产过程中,侧重评价在什么条件下展开工作对环境的影响最小。 其次,对系统边界做出界定。系统边界的界定是使用生命周期评价法的关键步骤。系统边界一方面要满足清单分析和环境影响评价的要求;另一方面,为了更合理地界定系统边界,需要准确地辨别出哪些因素应包括在内,哪些因素应排除在外。