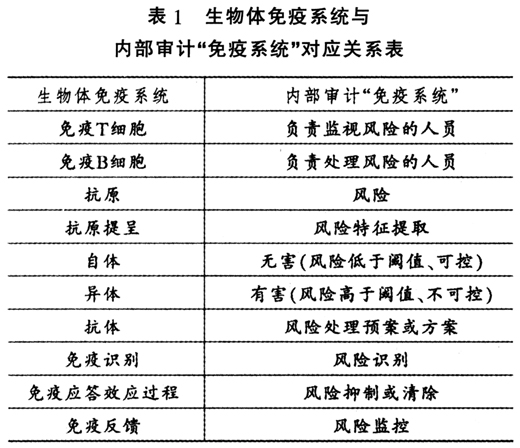

一、问题的提出 企业内部审计是通过检查企业内部控制制度的建立健全情况和内部控制措施的执行情况,对企业内部控制体系是否完整、有效提出评价意见,并就进一步完善内部控制体系提出审计建议等一系列独立、客观的评价和咨询活动,以评价和增强风险管理、控制过程的有效性,从而增加企业价值和组织经营效益的过程。内部审计在保障企业依法经营、完善公司治理机制、提高企业运营效率和促进企业可持续发展方面具有重要的意义。 2008年3月,审计署刘家义审计长在中国审计学会五届三次理事会上首次提出了审计“免疫系统”理论,而后,学术界对审计“免疫系统”的本质、内涵、功能以及定位等进行了多角度的研究。但我们发现,目前针对内部审计“免疫系统”的研究大多局限于对概念内涵的解释,对审计“免疫系统”应用的研究比较肤浅和表象,更鲜见针对免疫机制的研究文献。总体而言,现行对内部审计“免疫系统”的研究处于起步阶段。 免疫学中,免疫应答是生物体对抗原刺激所产生的以排除抗原为目的的生理过程,包括抗原提呈、特异性识别、免疫效应(抗原清除)和免疫反馈等过程。如果把企业看作一个生物体,企业在生产经营活动中所遭遇的各种风险看作“抗原”,由于内部审计具有预防、揭示、抵御企业经济运行中各种风险的功能,因此,内部审计本质上是企业的“免疫系统”,发挥着“经济卫士”的作用。 内部审计“免疫系统”的应答机制则是要弄清企业在面临内外部风险时,内部审计如何运作以及运作的流程等,这对于进一步理解内部审计“免疫系统”的本质,使审计“免疫系统”的相关理论真正服务于企业有着重要的现实意义。鉴于此,本文尝试借鉴免疫学中的免疫应答原理,从风险管理视角,研究企业内部审计“免疫系统”的免疫应答机制,旨在将审计“免疫系统”理论与企业的实际相结合,为拓展审计“免疫系统”理论的研究思路提供参考。 二、企业风险 企业风险是指企业在其生产经营过程中遇到的诸多不确定性或发生危险与损失的可能性。企业风险有多种表现形式,常见的企业风险有: 企业战略风险,表现为不恰当的企业发展规划或行动所导致的风险,如企业并购战略、战略联盟、经济的周期性波动风险等。 决策风险,表现为领导层决策失误或决策不科学,导致经营目标不能达到预期目的的风险,如企业资产质量与财务指标的判断风险、投资判断风险、人力资源配置的判断风险等。 经营风险,表现为不恰当的经营手段所导致的风险,如企业生产经营过程中由于供、产、销等环节的不确定性因素所引起的实际收益与预期收益发生偏离,使企业蒙受损失的可能。 财务风险,表现为企业失去融资能力、资金链断裂或面临无法承受的债务而导致的风险,包括筹资风险、投资风险、现金流风险、利率风险以及汇率风险等。 信息风险,表现为企业不能有效保护自身涉及生产、经营活动的机密信息,或对经济与产业政策不关注,与合作伙伴之间信息传递和交流不通畅等,从而使企业难以实现预定的经济目标,或对其战略实施能力产生负面的影响等。 人力资源管理风险,表现为企业骨干人才流失,对企业而言可能会影响到正常经营秩序、增加培养新人的时间和成本、削弱自身实力等。 环境与法律风险,包括由于战争、自然灾害等不可抗拒的因素所造成的风险等。 三、内部审计“免疫系统”的应答机制 1.生物体免疫系统与企业内部审计“免疫系统”。免疫学中,抗原是一类能诱发免疫反应的物质,抗体则是识别、清除生物体内抗原的物质,而免疫系统则是生物体为保护自身健康的一种防御性组织。在免疫系统中,T细胞和B细胞是两种主要的免疫活性细胞,在维持生物体内外环境稳定,消除体内抗原的危害方面起着十分重要的作用。当生物体遭受抗原刺激时,免疫系统能够识别出自体和异体,这个过程被称为免疫识别;然后,免疫系统会产生抗体,并通过一系列复杂的免疫反应,使生物体产生免疫力,这个过程被称为免疫应答。生物体通过一系列免疫效应,最终使异体得到抑制或清除,从而保护自身的健康。 与生物体免疫系统相似,内部审计在企业运营过程中也同样具有“免疫”机制,发挥着“免疫应答”功能。这是因为内部审计作为企业的一个独立组织机构,能时刻关注企业内外部环境变化所导致的风险,并能及时评价应对策略的规范性和有效性。同时,内部审计不仅能在第一时间感知企业运营中存在的问题,还能揭示管理上的薄弱环节。由此可见,内部审计不仅能够尽早感知企业风险,还能及时揭示风险带来的危害,并运用法定权限去抵御、查处风险,同时,建议企业决策层如董事会、审计委员会或风险管理委员会等,运用各种行政资源、经济资源等去消除这些危险,从而保证企业的健康发展。 生物体免疫系统与企业内部审计“免疫系统”的对应关系如表1所示:

企业内部审计“免疫系统”的免疫应答过程本质上是对企业风险的管理和控制过程,本文将内部审计“免疫系统”的免疫应答定义为:当企业在其经营过程中遭遇风险,内部审计“免疫系统”对风险做出适当反应,以消除或抑制企业风险所造成的危害,使企业保持良性发展。