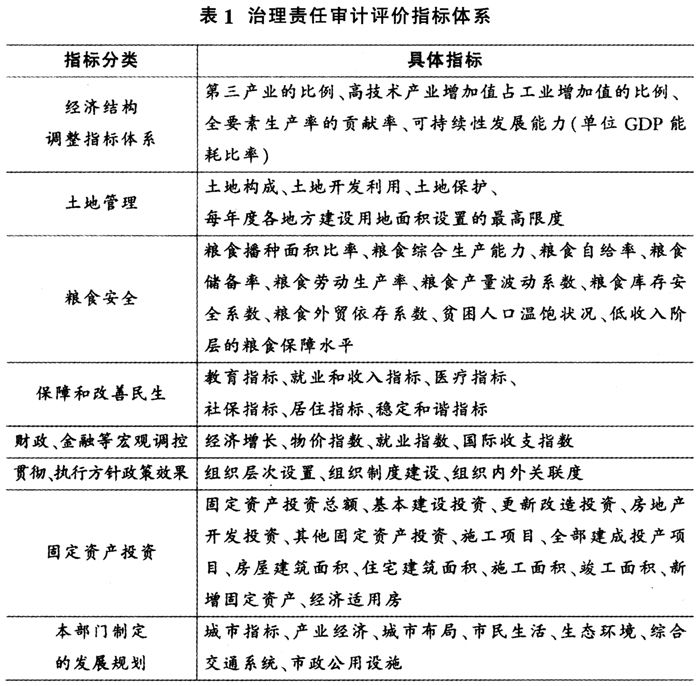

云南省图书馆机构用户,欢迎您!

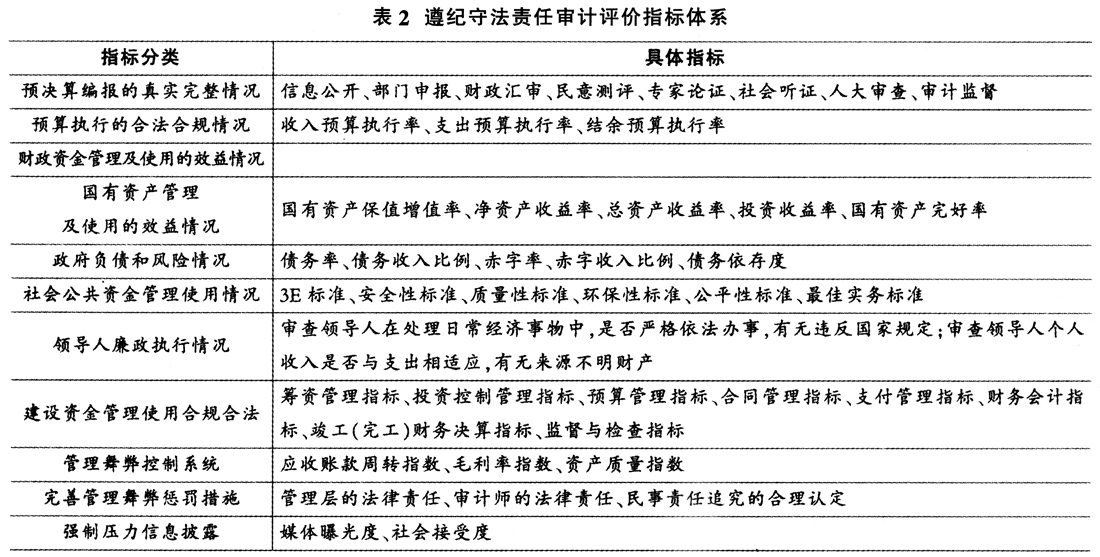

二、遵纪守法责任审计评价指标体系 遵纪守法责任的要求是对财政财务收支必须做到真实、合法。遵纪守法责任更多的是一种现任责任。对领导人廉政执政情况的考核指标是反映领导人在经济决策和管理活动中,是否正确处理个人与国家、集体、社会公众利益关系情况的指标,用以评价其在管理决策活动中规范用权责任的履行情况:预决算编报的真实完整情况;预算执行的合法合规情况,财政资金管理及使用的效益情况;国有资产管理及使用的效益情况;政府负债和风险情况;社会公共资金管理使用情况;领导人廉政执行情况;建设资金管理使用合规合法,这里主要讨论建设资金的管理使用情况,具体指标如表2所示。

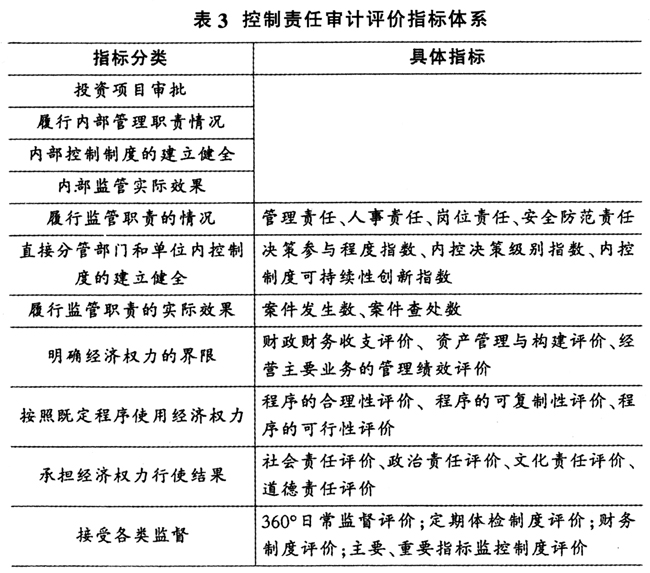

二、遵纪守法责任审计评价指标体系 遵纪守法责任的要求是对财政财务收支必须做到真实、合法。遵纪守法责任更多的是一种现任责任。对领导人廉政执政情况的考核指标是反映领导人在经济决策和管理活动中,是否正确处理个人与国家、集体、社会公众利益关系情况的指标,用以评价其在管理决策活动中规范用权责任的履行情况:预决算编报的真实完整情况;预算执行的合法合规情况,财政资金管理及使用的效益情况;国有资产管理及使用的效益情况;政府负债和风险情况;社会公共资金管理使用情况;领导人廉政执行情况;建设资金管理使用合规合法,这里主要讨论建设资金的管理使用情况,具体指标如表2所示。  三、控制责任审计评价指标体系 权力的强制性决定了掌握权力者内在欲望上存在扩张和聚敛权力的要求。这种欲望在空间结构上表现为打破原有权力界限和范围侵犯其他权力以扩张自己的权力;在时间结构上表现为拼命排他,结果导致权力的膨胀,使权力的社会化发展维艰;经济权力行使者一旦拥有了权力,可能会出现滥用所控制的资源,正如孟德斯鸠所言:“一切有权力的人都容易滥用权力,有权力的人们权力一直遇到有界限的地方才休止”。因此对权力进行控制是非常重要且必要的。政府行政领导人控制责任具体而言包括:投资项目审批;履行内部管理职责情况;内部控制制度的建立健全;内部监管实际效果;履行监管职责的情况;直接分管部门和单位内控制度的建立健全;明确经济权力的界限;按照既定程序使用经济权力;承担经济权力行使结果;接受各类监督。如表3所示。

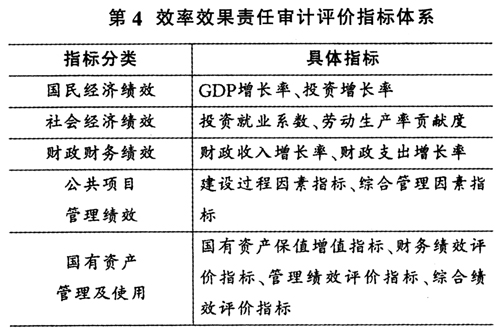

三、控制责任审计评价指标体系 权力的强制性决定了掌握权力者内在欲望上存在扩张和聚敛权力的要求。这种欲望在空间结构上表现为打破原有权力界限和范围侵犯其他权力以扩张自己的权力;在时间结构上表现为拼命排他,结果导致权力的膨胀,使权力的社会化发展维艰;经济权力行使者一旦拥有了权力,可能会出现滥用所控制的资源,正如孟德斯鸠所言:“一切有权力的人都容易滥用权力,有权力的人们权力一直遇到有界限的地方才休止”。因此对权力进行控制是非常重要且必要的。政府行政领导人控制责任具体而言包括:投资项目审批;履行内部管理职责情况;内部控制制度的建立健全;内部监管实际效果;履行监管职责的情况;直接分管部门和单位内控制度的建立健全;明确经济权力的界限;按照既定程序使用经济权力;承担经济权力行使结果;接受各类监督。如表3所示。  四、政府行政领导人效率效果责任审计评价指标体系 政府行政领导人承担的效率效果责任相关的目标经济责任具体指标如表4所示。

四、政府行政领导人效率效果责任审计评价指标体系 政府行政领导人承担的效率效果责任相关的目标经济责任具体指标如表4所示。  五、政府行政领导人社会责任审计评价指标体系 经济发展的目的是满足人们不断增长的物质文化需要,满足人的生存与发展需要。具体而言,包括以下几个方面:教育指标;就业和收入指标;医疗指标;社保指标;居住指标;稳定和谐指标。 六、政府行政领导人环境责任审计评价指标体系 环境包括自然环境和社会环境。人类只有一个地球,环境恶化之后会对全社会带来毁灭性的打击,因为这是人类赖以生存和发展的唯一基础。因此领导人需要肩负起对环境的保护责任,即环境责任。环境责任是受托经济责任中的环境性行为演变而来的,因此政府行政领导人环境责任具体指标如下:主要污染物排放总量控制指标;工业污染防治指标;城市环境保护指标;生态环境保护指标;农村环境保护指标;重点地区环境保护指标。 七、政府行政领导人可持续发展责任审计评价指标体系 通过企业领导人经济责任履行报告可持续发展履行报告,对企业发展后劲和增长方式的评估,应评估企业发展方向是否符合国家产业政策、创新能力、主业竞争能力、生产设备的更新程度、资源配置利用等方面情况。同时要检查企业是否存在为单纯追求规模和产量,而通过以牺牲环境、资源等可持续发展要素为代价的掠夺式经营,片面追求所谓的业绩,不顾企业的长远利益的现象。具体而言包括以下考核指标:

五、政府行政领导人社会责任审计评价指标体系 经济发展的目的是满足人们不断增长的物质文化需要,满足人的生存与发展需要。具体而言,包括以下几个方面:教育指标;就业和收入指标;医疗指标;社保指标;居住指标;稳定和谐指标。 六、政府行政领导人环境责任审计评价指标体系 环境包括自然环境和社会环境。人类只有一个地球,环境恶化之后会对全社会带来毁灭性的打击,因为这是人类赖以生存和发展的唯一基础。因此领导人需要肩负起对环境的保护责任,即环境责任。环境责任是受托经济责任中的环境性行为演变而来的,因此政府行政领导人环境责任具体指标如下:主要污染物排放总量控制指标;工业污染防治指标;城市环境保护指标;生态环境保护指标;农村环境保护指标;重点地区环境保护指标。 七、政府行政领导人可持续发展责任审计评价指标体系 通过企业领导人经济责任履行报告可持续发展履行报告,对企业发展后劲和增长方式的评估,应评估企业发展方向是否符合国家产业政策、创新能力、主业竞争能力、生产设备的更新程度、资源配置利用等方面情况。同时要检查企业是否存在为单纯追求规模和产量,而通过以牺牲环境、资源等可持续发展要素为代价的掠夺式经营,片面追求所谓的业绩,不顾企业的长远利益的现象。具体而言包括以下考核指标: