云南省图书馆机构用户,欢迎您!

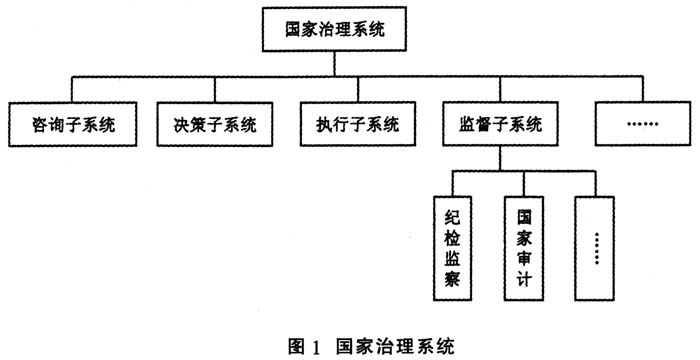

国家治理主导国家审计的方向。在整个国家治理系统中,需要“免疫”子系统——国家审计对公共资金运用情况进行评价,以适当约束政府公共权力,提高国家治理水平。国家审计的“免疫”功能依据国家治理目标而实现,国家审计根据国家治理目标及任务确定审计的目标、重点以及审计的方式、方法。 国家审计促进国家治理的完善:随着国家审计的广泛深入开展,审计成效也愈加显著。“十一五”期间,全国审计机关共查出重大案件线索6 531件,涉及8 934人。在未来的“十二五”期间,审计工作将注重从体制、机制和制度层面揭示问题。同时,预防阻止错误的发生的效益远高于发现查处问题,因此,国家审计关注体制、机制方面的障碍、漏洞和缺陷,充分发挥国家审计的“免疫”修复功能。 三、审计责任发挥的治理领域 在国家治理框架内审视国家审计责任,是指审计机关及其工作人员执行审计任务,收集审计证据,判断被审计单位的财政、财务及经营管理是否合法、合规,是否违背国家治理机制,通过审计报告或审计信息等方式予以揭示或反映,并对真实性和合法性负责,保障财政及公共资金安全,促进经济健康、可持续发展,且随国家治理目标、机制而动态调整。国家治理的内容以及目标对国家审计责任的重点、任务以及发展方向都有着重要影响(如图2)。 (一)改善宏观经济调控水平 由于自发性、滞后性和盲目性的缺陷,市场配置需要政府宏观调控予以补充,以更好地促进经济资源的合理分配。而宏观调控行为的发生需要准确的宏微观经济数据作为支撑。当前,我国某些经济管理部门、机构既是经济活动的“运动员”又是“裁判员”,一旦缺乏有效的监督,这些机构组织基于自身利益考虑很难为国家宏观经济部门提供真实的基础数据。审计机关作为相对独立的综合经济监管部门,通过对市场经济主体的大量宏、微观经济活动监督、鉴证和评价,在促进国家治理宏观经济调控方面应承担以下责任:第一,通过审计监督相关市场主体的经济活动,鉴证和评价其经济数据的真实合法,以核实市场主体经济活动数据;第二,在履行审计监督职能时,关注宏观经济调控效果,发现宏观调控政策的不足或缺陷,以改善调控政策。 (二)确保国有资产保值增值 审计机关通过监督手段防止相关单位和个人侵吞国有资产或减少损失浪费,以促进国有资产的保值增值。正如德国前审计长扎威尔伯格所说“审计是国家财产的‘看门狗’(Watchdog)”。国家审计的监督对象是国家机关、企事业单位的经济活动,并对其合法、合规以及进行监督评判,通过审计监督能发现和减少国有资产流失。国家审计在维护国有资产保值增值方面应承担以下责任:第一,通过审计监督,揭示各种国有资产流失并依法处理或移送相关部门予以处理,以追回或减少国有财产损失;第二,督促相关单位提升管理水平,提高国有资金的投资效益,以确保国有资产实现增值目的;第三,发现国有资产监管漏洞或缺陷,督促相关单位予以整改,发挥“免疫”功能防止国有资产流失。

国家治理主导国家审计的方向。在整个国家治理系统中,需要“免疫”子系统——国家审计对公共资金运用情况进行评价,以适当约束政府公共权力,提高国家治理水平。国家审计的“免疫”功能依据国家治理目标而实现,国家审计根据国家治理目标及任务确定审计的目标、重点以及审计的方式、方法。 国家审计促进国家治理的完善:随着国家审计的广泛深入开展,审计成效也愈加显著。“十一五”期间,全国审计机关共查出重大案件线索6 531件,涉及8 934人。在未来的“十二五”期间,审计工作将注重从体制、机制和制度层面揭示问题。同时,预防阻止错误的发生的效益远高于发现查处问题,因此,国家审计关注体制、机制方面的障碍、漏洞和缺陷,充分发挥国家审计的“免疫”修复功能。 三、审计责任发挥的治理领域 在国家治理框架内审视国家审计责任,是指审计机关及其工作人员执行审计任务,收集审计证据,判断被审计单位的财政、财务及经营管理是否合法、合规,是否违背国家治理机制,通过审计报告或审计信息等方式予以揭示或反映,并对真实性和合法性负责,保障财政及公共资金安全,促进经济健康、可持续发展,且随国家治理目标、机制而动态调整。国家治理的内容以及目标对国家审计责任的重点、任务以及发展方向都有着重要影响(如图2)。 (一)改善宏观经济调控水平 由于自发性、滞后性和盲目性的缺陷,市场配置需要政府宏观调控予以补充,以更好地促进经济资源的合理分配。而宏观调控行为的发生需要准确的宏微观经济数据作为支撑。当前,我国某些经济管理部门、机构既是经济活动的“运动员”又是“裁判员”,一旦缺乏有效的监督,这些机构组织基于自身利益考虑很难为国家宏观经济部门提供真实的基础数据。审计机关作为相对独立的综合经济监管部门,通过对市场经济主体的大量宏、微观经济活动监督、鉴证和评价,在促进国家治理宏观经济调控方面应承担以下责任:第一,通过审计监督相关市场主体的经济活动,鉴证和评价其经济数据的真实合法,以核实市场主体经济活动数据;第二,在履行审计监督职能时,关注宏观经济调控效果,发现宏观调控政策的不足或缺陷,以改善调控政策。 (二)确保国有资产保值增值 审计机关通过监督手段防止相关单位和个人侵吞国有资产或减少损失浪费,以促进国有资产的保值增值。正如德国前审计长扎威尔伯格所说“审计是国家财产的‘看门狗’(Watchdog)”。国家审计的监督对象是国家机关、企事业单位的经济活动,并对其合法、合规以及进行监督评判,通过审计监督能发现和减少国有资产流失。国家审计在维护国有资产保值增值方面应承担以下责任:第一,通过审计监督,揭示各种国有资产流失并依法处理或移送相关部门予以处理,以追回或减少国有财产损失;第二,督促相关单位提升管理水平,提高国有资金的投资效益,以确保国有资产实现增值目的;第三,发现国有资产监管漏洞或缺陷,督促相关单位予以整改,发挥“免疫”功能防止国有资产流失。