云南省图书馆机构用户,欢迎您!

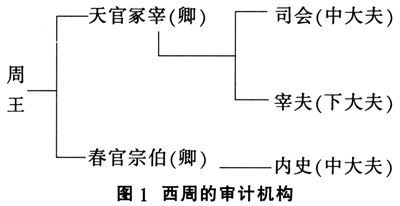

天官冢宰是六卿之一,是行政系统首脑,相当于后代的丞相。 笔者曾经证明“司会审计、宰夫审计、内史审计分别开内部审计、隶属于行政系统和独立于行政系统以外的国家审计之先河”。 仅凭宰夫“爵位是下大夫,位居司会之下”,就认为宰夫审计“地位还较低,因而权威性还不高”,我们认为是不妥当的。爵位高低并不能完全说明权威性的大小。天、地、春、夏、秋、冬六官虽然都是上大夫(卿),但是天官却位于六卿之首,相当于后世的宰相,其权威性高于其他五卿。又如,西汉时就曾出现过秩六百石的小官——刺史,他可以督察秩二千石的大官。小官可以稽察大官,关键在于监察官吏系统垂直管理。宰夫虽为下大夫,但他具有较强的独立性,与司会不存在被领导和领导的关系,这是宰夫审计权威的有力保证。相反,由于宰夫隶属于“冢宰之贰”的小宰,因而其权威性还是很高的。并且,宰夫有权越级直接向冢宰乃至国王报告,这就大大提高了宰夫审计的权威性。西汉的刺史也是如此。明清之际的思想家顾炎武在《日知录·部刺史条》中曾甚加赞许:“夫秩卑而命之尊,官小而权之重,此大小相制,内外相维之意也。”当然,宰夫爵位低于司会,这对其权威性是有所影响,但总的说来,宰夫的权威性还是比较高的,并不是“位卑权轻”。除宰夫之外,其上级小宰和冢宰有时也亲自进行审计工作。“大宰之职,……岁终,则令百官府各正其治,受其会,听其政事。”小宰“听出入以要会(月计曰要,岁计曰会),以听官府之六计(考核官府的六项标准),弊群史之治”。“赞冢宰受岁会。”例如,“酒正支出造酒的材料及用酒多少,根据酒人每十日呈报的日计,于每月月终总计呈报小宰审核,每年年终报请大宰审计”。冢宰和小宰的爵位是相当高的,其审计有相当的权威性。 学者依据金文挖掘出三项西周时期的审计活动,即大宰琱生复审岁贡、史颂监“造贮”与诸史核验地产。大宰亦称冢宰,作为全国的行政首脑,不可能亲自从事众多的审计事务,必然依靠所属的审计机构。周朝的司会审计和宰夫审计众所公认,其审计结果都要报告大宰进行赏罚,因为大宰是司会和宰夫的直接领导。琱生复审岁贡的故事,进一步证实了《周礼》关于审计组织的上述记载。金文更证实了内史审计的可信性。 内史审计的特点是:(1)“以诏王听治”,直接向周王报告。(2)地位较高,位居中大夫。(3)“以考政事,以逆会计”,“凡数从政者”,审计不仅限于王室宗族,而且涉及邦国、都鄙。(4)官员较多。据《周礼》,内史机构319人,较司会多86人,多出36.9%,比宰夫机构人员更众。据《后汉书》志第十九记载,周公相成王时,人口1371万人,内史机构人数相对较多。内史审计开了独立于行政系统以外的国家审计之先河。

天官冢宰是六卿之一,是行政系统首脑,相当于后代的丞相。 笔者曾经证明“司会审计、宰夫审计、内史审计分别开内部审计、隶属于行政系统和独立于行政系统以外的国家审计之先河”。 仅凭宰夫“爵位是下大夫,位居司会之下”,就认为宰夫审计“地位还较低,因而权威性还不高”,我们认为是不妥当的。爵位高低并不能完全说明权威性的大小。天、地、春、夏、秋、冬六官虽然都是上大夫(卿),但是天官却位于六卿之首,相当于后世的宰相,其权威性高于其他五卿。又如,西汉时就曾出现过秩六百石的小官——刺史,他可以督察秩二千石的大官。小官可以稽察大官,关键在于监察官吏系统垂直管理。宰夫虽为下大夫,但他具有较强的独立性,与司会不存在被领导和领导的关系,这是宰夫审计权威的有力保证。相反,由于宰夫隶属于“冢宰之贰”的小宰,因而其权威性还是很高的。并且,宰夫有权越级直接向冢宰乃至国王报告,这就大大提高了宰夫审计的权威性。西汉的刺史也是如此。明清之际的思想家顾炎武在《日知录·部刺史条》中曾甚加赞许:“夫秩卑而命之尊,官小而权之重,此大小相制,内外相维之意也。”当然,宰夫爵位低于司会,这对其权威性是有所影响,但总的说来,宰夫的权威性还是比较高的,并不是“位卑权轻”。除宰夫之外,其上级小宰和冢宰有时也亲自进行审计工作。“大宰之职,……岁终,则令百官府各正其治,受其会,听其政事。”小宰“听出入以要会(月计曰要,岁计曰会),以听官府之六计(考核官府的六项标准),弊群史之治”。“赞冢宰受岁会。”例如,“酒正支出造酒的材料及用酒多少,根据酒人每十日呈报的日计,于每月月终总计呈报小宰审核,每年年终报请大宰审计”。冢宰和小宰的爵位是相当高的,其审计有相当的权威性。 学者依据金文挖掘出三项西周时期的审计活动,即大宰琱生复审岁贡、史颂监“造贮”与诸史核验地产。大宰亦称冢宰,作为全国的行政首脑,不可能亲自从事众多的审计事务,必然依靠所属的审计机构。周朝的司会审计和宰夫审计众所公认,其审计结果都要报告大宰进行赏罚,因为大宰是司会和宰夫的直接领导。琱生复审岁贡的故事,进一步证实了《周礼》关于审计组织的上述记载。金文更证实了内史审计的可信性。 内史审计的特点是:(1)“以诏王听治”,直接向周王报告。(2)地位较高,位居中大夫。(3)“以考政事,以逆会计”,“凡数从政者”,审计不仅限于王室宗族,而且涉及邦国、都鄙。(4)官员较多。据《周礼》,内史机构319人,较司会多86人,多出36.9%,比宰夫机构人员更众。据《后汉书》志第十九记载,周公相成王时,人口1371万人,内史机构人数相对较多。内史审计开了独立于行政系统以外的国家审计之先河。