云南省图书馆机构用户,欢迎您!

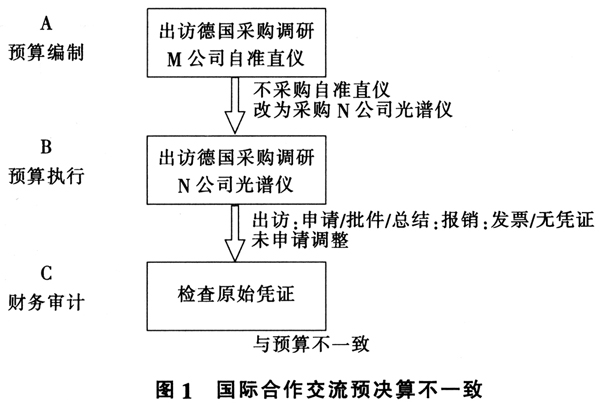

究其原因,有三点值得深思,一是目前科研项目管理实行的多是课题负责制,也就是说科研人员负责编制预算和使用经费,而科研人员更专注于研发工作,又因为专业背景的不同,缺乏对管理、财务知识的了解和认识,再加上若缺乏必要的沟通,很容易出现相互脱节的情况,并且技术人员报销时仅提供发票未提供凭证,管理人员也无从审核;二是科研项目具有专业性强、复杂程度高、研发周期长等特点,经费支出涵盖了光、机、电、算等多个领域,往往超出了职能管理人员的专业范畴,再加上时间和人员的限制,管理人员也不可能深入研究部室对经费支出的细节进行过程控制;三是财务审计缺乏兼具技术技能与财会知识的复合型审计人才,目前审计人员大多数以财会专业为主,知识结构单一,缺乏必要的评价科研支出的意识和知识,审计人员只能依据预算书明细,逐一比对,对科研经费的支出进行形式审计,而无法与科研人员进行深层次的沟通交流,不能满足科研经费财务审计的需要。 从以上分析可以看出技术研发、职能管理、财务审计各有侧重、又各有局限,也正是这样,经费专管缺位阻碍了研发与管理的开展,也不利于科研经费管理水平的提高。 二、设置科研经费专职管理岗位,发挥经费管理人员事前预防、事中控制、审计协调作用 目前多学科和多领域知识的复合型职能管理与审计人才短缺已经极大地制约了科研经费管理与财务审计的深入开展,这一问题在短期内还不可能完全改变,今后一段时期仍将面临困难的局面。科研机构必须设置科研经费专职管理岗位,要求经费专职管理人员既要具备一定的工程专业技术知识,又要充分熟悉项目管理与财务审计知识,将技术与管理相互结合,全面跟进科研项目,对预算编制、预算执行到财务审计的具体细节进行控制,在技术研发、职能管理、财务审计工作中发挥指导监控、有效衔接与深入沟通的积极作用。 在项目申请阶段,针对科研人员管理与财务知识的缺乏,经费专职管理人员参与预算编制,并从管理与财务专业技术角度对编制预算的科学性合理性提出指导性的修改意见,保证项目的各项支出尽可能体现在预算中,充分发挥预算编制事前预防作用;在项目实施阶段,针对科研人员经费管理意识薄弱、管理人员专业知识缺乏的局限性,经费专职管理人员负责将国家各项政策的各种规定灵活应用于日常工作,科学、合理地指导预算经费开支,充分发挥事中控制作用。同时研发工作具有一定的不确定性,项目预算很难全面覆盖科研工作的整个过程,在预算执行中结合科研工作实际,依据国家相关法规政策,编制预算调整报告,并及时向上级主管部门申请调整预算,使项目各项预算执行控制更加完整、科学、合理;在财务审计阶段,针对复合型审计人才的缺乏,由经费专职管理人员负责审计所需项目材料、财务凭证等汇总分析以及现场审计的协调沟通,用通俗简练的语言来描述复杂的专业技术概念,以便于审计人员对各项支出的认定,有效发挥审计协调沟通作用。 下面以设备采购预决算一致为例,对经费专职管理人员的重要作用进行详细分析。如图2所示,预算编制阶段仍由A人员负责,且加入经费专职管理Linker对编制预算进行事前初审核,审核采购自准直仪预算与研发任务的相关性阐述是否充分、报价单等材料是否齐全等;预算执行阶段仍由B人员负责该分系统研发工作,且加入经费专职管理Linker对经费支出进行事中预审核,发现与批复预算不符(批复为自准直仪,实际采购光谱仪),针对此种情况,应在经费专职管理Linker的指导下,一方面结合具体研发技术路线,依据国家相关政策,申请调整预算;另一方面根据光谱仪采购金额执行政府采购,履行审批手续等;财务审计阶段直接由Linker负责审计协调工作,在现场审计前,经费专职管理Linker应认真分析与光谱仪采购相关的预算调整、政府采购、合同发票、安装验收、出库入库、免税证明、付汇证明等各类财务凭证的完备性,并在现场审计中与审计人员有效协调沟通。

究其原因,有三点值得深思,一是目前科研项目管理实行的多是课题负责制,也就是说科研人员负责编制预算和使用经费,而科研人员更专注于研发工作,又因为专业背景的不同,缺乏对管理、财务知识的了解和认识,再加上若缺乏必要的沟通,很容易出现相互脱节的情况,并且技术人员报销时仅提供发票未提供凭证,管理人员也无从审核;二是科研项目具有专业性强、复杂程度高、研发周期长等特点,经费支出涵盖了光、机、电、算等多个领域,往往超出了职能管理人员的专业范畴,再加上时间和人员的限制,管理人员也不可能深入研究部室对经费支出的细节进行过程控制;三是财务审计缺乏兼具技术技能与财会知识的复合型审计人才,目前审计人员大多数以财会专业为主,知识结构单一,缺乏必要的评价科研支出的意识和知识,审计人员只能依据预算书明细,逐一比对,对科研经费的支出进行形式审计,而无法与科研人员进行深层次的沟通交流,不能满足科研经费财务审计的需要。 从以上分析可以看出技术研发、职能管理、财务审计各有侧重、又各有局限,也正是这样,经费专管缺位阻碍了研发与管理的开展,也不利于科研经费管理水平的提高。 二、设置科研经费专职管理岗位,发挥经费管理人员事前预防、事中控制、审计协调作用 目前多学科和多领域知识的复合型职能管理与审计人才短缺已经极大地制约了科研经费管理与财务审计的深入开展,这一问题在短期内还不可能完全改变,今后一段时期仍将面临困难的局面。科研机构必须设置科研经费专职管理岗位,要求经费专职管理人员既要具备一定的工程专业技术知识,又要充分熟悉项目管理与财务审计知识,将技术与管理相互结合,全面跟进科研项目,对预算编制、预算执行到财务审计的具体细节进行控制,在技术研发、职能管理、财务审计工作中发挥指导监控、有效衔接与深入沟通的积极作用。 在项目申请阶段,针对科研人员管理与财务知识的缺乏,经费专职管理人员参与预算编制,并从管理与财务专业技术角度对编制预算的科学性合理性提出指导性的修改意见,保证项目的各项支出尽可能体现在预算中,充分发挥预算编制事前预防作用;在项目实施阶段,针对科研人员经费管理意识薄弱、管理人员专业知识缺乏的局限性,经费专职管理人员负责将国家各项政策的各种规定灵活应用于日常工作,科学、合理地指导预算经费开支,充分发挥事中控制作用。同时研发工作具有一定的不确定性,项目预算很难全面覆盖科研工作的整个过程,在预算执行中结合科研工作实际,依据国家相关法规政策,编制预算调整报告,并及时向上级主管部门申请调整预算,使项目各项预算执行控制更加完整、科学、合理;在财务审计阶段,针对复合型审计人才的缺乏,由经费专职管理人员负责审计所需项目材料、财务凭证等汇总分析以及现场审计的协调沟通,用通俗简练的语言来描述复杂的专业技术概念,以便于审计人员对各项支出的认定,有效发挥审计协调沟通作用。 下面以设备采购预决算一致为例,对经费专职管理人员的重要作用进行详细分析。如图2所示,预算编制阶段仍由A人员负责,且加入经费专职管理Linker对编制预算进行事前初审核,审核采购自准直仪预算与研发任务的相关性阐述是否充分、报价单等材料是否齐全等;预算执行阶段仍由B人员负责该分系统研发工作,且加入经费专职管理Linker对经费支出进行事中预审核,发现与批复预算不符(批复为自准直仪,实际采购光谱仪),针对此种情况,应在经费专职管理Linker的指导下,一方面结合具体研发技术路线,依据国家相关政策,申请调整预算;另一方面根据光谱仪采购金额执行政府采购,履行审批手续等;财务审计阶段直接由Linker负责审计协调工作,在现场审计前,经费专职管理Linker应认真分析与光谱仪采购相关的预算调整、政府采购、合同发票、安装验收、出库入库、免税证明、付汇证明等各类财务凭证的完备性,并在现场审计中与审计人员有效协调沟通。