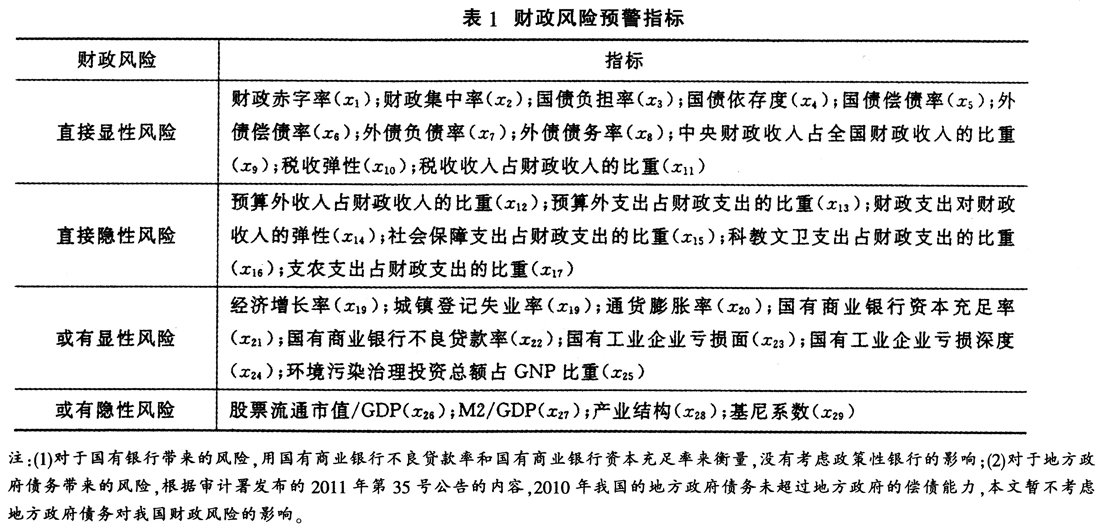

预警功能是国家审计“免疫系统”功能的核心。预警功能的实现需要构建一套完整的审计预警体系,包括审计预警指标体系和审计预警方法。从目前我国国家审计理论研究和工作实践来看,尚没有建立一套完整的审计预警体系来指导审计实践工作。因此,本文的研究具有重要的理论和现实意义。由于国家审计的范围较广,且财政审计是国家审计的重点。因此,我们将以财政审计为例,构建财政审计预警体系,以期为我国审计预警功能的实现提供一种思路。 我国关于财政审计预警的研究起步较晚,已有的研究成果主要集中于财政审计预警指标方面。蔡春等和张庆龙等都认为应该选取财政赤字率和国债负担率两个指标来构建财政审计预警指标。肖振东认为应该从财政与经济的关系和财政内部各项目间的关系构建财政风险预警指标体系,具体指标包括赤字负担率、国债负担率、赤字依存度和债务依存度四个指标。现有研究选取指标相对较少,且都是直接显性风险指标,能否充分反映财政风险的现状,并对财政审计进行预警值得商榷。 本文在已有研究成果的基础上,依据Brixi的财政风险矩阵,从财政风险预警指标人手,应用格兰杰因果检验尝试性地构建了财政审计预警指标体系,并通过构建财政审计预警指数对我国的财政审计进行了“演习式”预警。 一、财政审计预警指标体系构建 财政风险目前学术界还没有一个统一的概念,Brixi、张春霖、丛明等、刘尚希都从债务的角度研究了财政风险。其中刘尚希的研究最具代表性,他认为财政风险是政府未来拥有的公共资源与承担的公共责任和义务不匹配时,经济、社会系统受到损害的可能性。 政府具有经济主体和公共主体的双重身份,政府债务与经济主体的身份有关,但作为公共主体,政府不仅需要承担法定的职责,还应该承担道义责任和公众推定的义务,并可以将其视为政府债务,这就在时间和空间上将债务的概念进行了延伸和拓展,由此可以在直接债务和显性债务的基础上,引入或有债务和隐性债务来对财政风险进行分析。 (一)财政风险预警指标选取 目前我国的财政风险主要来源于以下几个方面:国有产权制度安排下国有银行和国有企业转嫁给财政的隐性风险:地方政府财政机会主义思潮下地方政府债务“债台高筑”引发的或有风险和隐性风险;维护政治稳定条件下,政府不断增加的支出责任和义务(社会保障、“三农”问题、环境保护问题等)引发的或有风险和隐性风险。因此,在选取财政风险预警指标时,除了要考虑国债和财政收支带来的风险外,还要重点考虑国有银行的不良资产、国有企业的亏损、地方政府债务、社会保障资金缺口、支农资金缺口、未治理环境污染欠账等带来的风险。 根据财政风险源,在选取财政风险预警指标时,我们遵循以下原则。 1.构建财政审计大格局背景下对财政审计的要求 从狭义的角度来看,财政审计只包括预算执行审计和财政决算审计。从我国目前财政风险源可以看出,财政审计应该涵盖财政风险发生的主要领域。其实,在我国财政审计大格局中,审计机关中涉及财政审计的审计职能部门除了财政审计部门外,还包括行政事业、农业与资源环境保护、社会保障等审计部门。从广义上讲,财政审计包括预算执行审计、财政决算审计、行政事业审计、农业专项资金审计、环境审计和社会保障审计。因此,在构建财政审计大格局背景下,财政审计应该从广义的角度来关注财政风险,不仅仅关注直接风险和显性风险,更要重点关注隐性风险和或有风险,确保财政审计渗透到财政风险的各个方面,维护国家财政安全,确保经济社会系统健康有序运行。 2.财政风险预警指标体系的现有研究成果 在构建财政审计预警指标时,依据Brixi的财政风险矩阵相关理论,并参考了裴育、丛树海等、王亚芬等、许涤龙等和张明喜等的研究,重点选择了这些研究中普遍采用的一些指标作为研究的初始指标。 3.数据的可获得性 由于本文要用格兰杰因果检验构建财政审计预警指标,因此需要获得较多的时间序列样本,这就给数据的可获得性带来很大困难。考虑到数据的客观性,本文尽量采用统计数据库和统计年鉴中的数据,以及能够通过统计数据库和统计年鉴直接或间接计算获得数据的指标,尽可能少地引用他人研究得出的“二手”数据。 依据上述原则构建财政风险预警指标如表1。 (二)财政审计预警指标体系的构建方法 一般而言,财政风险越大,财政审计查出的违规金额越多。因此,本文通过每单位财政审计查出违规金额(财政审计查出的违规金额与财政审计单位数之比,用y来表示)与财政风险预警指标(表1中的指标,用

来表示)两两进行格兰杰因果检验,选取同每单位审计查出违规金额具有单向

格兰杰因果关系的指标来构建财政审计预警指标。