云南省图书馆机构用户,欢迎您!

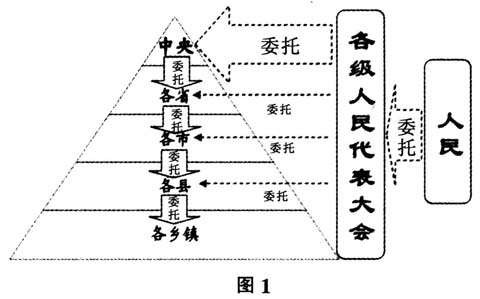

二、多层委托-代理结构中信息的“双向”不对称 信息不对称与委托-代理关系相伴而生,并且是“双向”存在的:一方面委托者难以准确得知受委托者的行为,另一方面受委托者也难以完全理解委托者的意图。随着委托-代理次数的增加,这种“双向”信息不对称将变得愈发严重。

二、多层委托-代理结构中信息的“双向”不对称 信息不对称与委托-代理关系相伴而生,并且是“双向”存在的:一方面委托者难以准确得知受委托者的行为,另一方面受委托者也难以完全理解委托者的意图。随着委托-代理次数的增加,这种“双向”信息不对称将变得愈发严重。  从(1)式可以看出,随着委托-代理次数的增加,乡镇真实信息减少的速度加速增加。这使作为第一委托人的中央很难了解基层的真实情况。 如图2所示,白色为真实信息,阴影为不真实信息。可以看出,作为第一委托者的中央最终所能了解到的来自乡镇的真实信息非常少。

从(1)式可以看出,随着委托-代理次数的增加,乡镇真实信息减少的速度加速增加。这使作为第一委托人的中央很难了解基层的真实情况。 如图2所示,白色为真实信息,阴影为不真实信息。可以看出,作为第一委托者的中央最终所能了解到的来自乡镇的真实信息非常少。  用相同的方法也能证明,随着委托-代理次数的增加,中央真实意图信息减少的速度加速增加。这使作为政策最终执行者的乡镇也很难完全理解中央的精神。 三、多层委托-代理结构对国家审计的需求 在多层委托-代理结构下,信息“双向”不对称带来了三个需要解决的重要问题:一要克服信息从下向上传递的阻力;二要克服信息从上向下传递的阻力;三要从获得的信息中甄别出真实信息。由于审计自身具备克服信息不对称的基本功能,因此以上三个待解决的问题就是中国特色国家治理对国家审计的需求。 具体来说,对国家审计的需求是:一要使反映下级行政行为和治理环境信息的传递更加通畅;二要使反映上级意愿的政令信息能够更加准确地向下传递;三要使上级决策者在决策过程中能够充分辨别出不真实的信息并做出科学决策。 四、国家审计在中国特色国家治理中发挥的作用 控制作用。国家审计的控制作用就是国家审计在国家组织治理中的内部控制作用。根据内部控制的定义,可认为我国国家审计的控制行为是为了实现国家治理目标而在国内所采取的自我调整、约束、规划、评价等一系列方法、手段和措施的总和。通过对国家治理中内部控制效果和效率的评价,能够促进控制持续改善,协助国家组织实施有效的治理控制。能够通过解决多层委托-代理结构对审计的需求,在治理中发挥控制作用。一是通过使反映下级行政行为和治理环境信息的传递更加通畅的方式发挥控制作用。审计机关的审计活动,在将下级行政行为信息向上级传递的过程中,也反映了上级部门所下政令在下级部门的落实情况。二是通过使反映上级意愿的政令信息更加准确地向下传递的方式发挥控制作用。审计机关在审计过程中,需要找出不合规定的问题。在客观上促使被审计单位通过整改来修正其政策,使之与上级部门保持一致。进而发挥了上对下的控制作用。 咨询作用。“咨询服务本质上是一种顾问服务”(IIA,2009)。《审计法》规定审计机关需对涉及国家治理的各个领域实施审计,因此在发挥控制作用的同时也了解到国家治理的各方面情况。面对多层委托-代理结构的需求,国家审计能够通过两条途径来发挥其咨询作用。一是通过使反映下级行政行为和治理环境信息的传递更加通畅的方式发挥咨询作用。审计机关向上级部门如实反映下级部门所面临的实际情况,其本质就是向国家组织决策层反映国家组织内部的治理环境,从而向国家治理提供了顾问服务,发挥了咨询作用。二是通过使上级决策者在决策过程中能充分辨别出不真实信息并做出科学决策的方式发挥咨询作用。审计机关在长期审计过程中,积累了大量辨别信息真伪的经验。因此能帮助各级党委、政府辨别出不真实信息,并辅助其做出科学决策,发挥了咨询作用。 风险管理作用。国家审计发挥的控制和咨询作用是基本职能,而风险管理作用则是在其基础上衍生出的职能。类似国家组织内部审计的国家审计,在发挥控制和咨询功能的过程中,不但能够识别各类治理风险,而且可以确定风险级别。 五、充分发挥国家审计作用的思路 以实现党委和政府的工作目标为审计目的。内部审计必须以实现组织治理目标作为其审计目的。因此,我国的国家审计必须始终坚持以实现国家治理目标作为审计目的。只有审计目标与治理目标一致时,审计才能有效发挥。由于治理的实施主体是党委和政府,因此帮助党委和政府实现其工作目标的本质就是帮助国家实现治理目标。这是发挥国家审计作用的前提。

用相同的方法也能证明,随着委托-代理次数的增加,中央真实意图信息减少的速度加速增加。这使作为政策最终执行者的乡镇也很难完全理解中央的精神。 三、多层委托-代理结构对国家审计的需求 在多层委托-代理结构下,信息“双向”不对称带来了三个需要解决的重要问题:一要克服信息从下向上传递的阻力;二要克服信息从上向下传递的阻力;三要从获得的信息中甄别出真实信息。由于审计自身具备克服信息不对称的基本功能,因此以上三个待解决的问题就是中国特色国家治理对国家审计的需求。 具体来说,对国家审计的需求是:一要使反映下级行政行为和治理环境信息的传递更加通畅;二要使反映上级意愿的政令信息能够更加准确地向下传递;三要使上级决策者在决策过程中能够充分辨别出不真实的信息并做出科学决策。 四、国家审计在中国特色国家治理中发挥的作用 控制作用。国家审计的控制作用就是国家审计在国家组织治理中的内部控制作用。根据内部控制的定义,可认为我国国家审计的控制行为是为了实现国家治理目标而在国内所采取的自我调整、约束、规划、评价等一系列方法、手段和措施的总和。通过对国家治理中内部控制效果和效率的评价,能够促进控制持续改善,协助国家组织实施有效的治理控制。能够通过解决多层委托-代理结构对审计的需求,在治理中发挥控制作用。一是通过使反映下级行政行为和治理环境信息的传递更加通畅的方式发挥控制作用。审计机关的审计活动,在将下级行政行为信息向上级传递的过程中,也反映了上级部门所下政令在下级部门的落实情况。二是通过使反映上级意愿的政令信息更加准确地向下传递的方式发挥控制作用。审计机关在审计过程中,需要找出不合规定的问题。在客观上促使被审计单位通过整改来修正其政策,使之与上级部门保持一致。进而发挥了上对下的控制作用。 咨询作用。“咨询服务本质上是一种顾问服务”(IIA,2009)。《审计法》规定审计机关需对涉及国家治理的各个领域实施审计,因此在发挥控制作用的同时也了解到国家治理的各方面情况。面对多层委托-代理结构的需求,国家审计能够通过两条途径来发挥其咨询作用。一是通过使反映下级行政行为和治理环境信息的传递更加通畅的方式发挥咨询作用。审计机关向上级部门如实反映下级部门所面临的实际情况,其本质就是向国家组织决策层反映国家组织内部的治理环境,从而向国家治理提供了顾问服务,发挥了咨询作用。二是通过使上级决策者在决策过程中能充分辨别出不真实信息并做出科学决策的方式发挥咨询作用。审计机关在长期审计过程中,积累了大量辨别信息真伪的经验。因此能帮助各级党委、政府辨别出不真实信息,并辅助其做出科学决策,发挥了咨询作用。 风险管理作用。国家审计发挥的控制和咨询作用是基本职能,而风险管理作用则是在其基础上衍生出的职能。类似国家组织内部审计的国家审计,在发挥控制和咨询功能的过程中,不但能够识别各类治理风险,而且可以确定风险级别。 五、充分发挥国家审计作用的思路 以实现党委和政府的工作目标为审计目的。内部审计必须以实现组织治理目标作为其审计目的。因此,我国的国家审计必须始终坚持以实现国家治理目标作为审计目的。只有审计目标与治理目标一致时,审计才能有效发挥。由于治理的实施主体是党委和政府,因此帮助党委和政府实现其工作目标的本质就是帮助国家实现治理目标。这是发挥国家审计作用的前提。