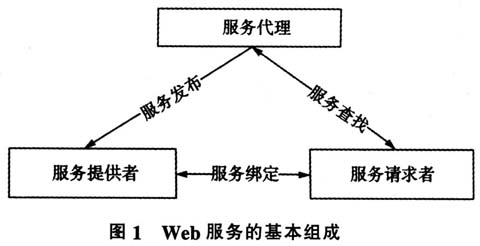

一、引言 审计模式从账目基础审计模式、制度基础审计模式、风险基础审计模式发展到计算机审计模式。当前的计算机审计,无论是财务账套数据审计还是直接业务数据库数据审计,都是对企业信息系统运行所产生的数据进行审计,所以称之为数据式审计模式。计算机审计需要一个平台(计算机审计系统)来支持审计活动的开展,传统计算机审计系统大多采用单机版和网络版(C/S或B/S结构)的体系结构,主要基于数据文件交换和局域网文件传输系统完成审计数据的采集分析,是一种现场审计方式。如何运用Internet高效、可信及统一的企业伙伴虚拟计算环境,使计算机审计系统从封闭、静态、可控的运行模式逐步发展为开放、动态、具有柔性及适应性的计算机审计运行环境?如何在开放、动态和多变的网络环境下实现企业信息系统与计算机审计系统的共享和集成?本文在“开放Internet环境下面向服务集成架构的计算机审计模式”项目研究中,主要探讨开放Internet环境下如何建立面向服务的计算机审计服务系统。这项工作着眼于建立开放、动态的计算机审计平台,重点关注系统的开放性、适应性以及审计工作流的动态集成,这与传统计算机审计模式审计系统有根本的区别。 通过对面向服务架构(SOA)的深入研究,我们将Web-services技术集成到智能Agent架构中,提出面向Web服务的计算机审计系统(简称WS-CAS)。本文其余部分如下:第二部分阐述计算机审计系统(CAS)、面向服务构架(SOA)以及本文研究动机;第三部分提出WS-CAS的体系架构,包括基于A-gents的Web-services系统结构、多智能体Agents的交互等;第四部分开发一个WS-CAS系统原型;第五部分对WS-CAS系统原型进行讨论;最后对全文进行小结,并指出未来进一步研究的方向。 二、相关问题的研究 (一)计算机审计系统(CAS) 随着信息技术在企业管理中的广泛使用,尤其是ERP系统的实施,企业的经营、管理及核算越来越依赖于复杂而庞大的管理信息系统。审计的对象也发生了根本变化,由纸质财务账簿转变为数据库中的电子数据(或称电子账);同时,资本市场对审计报告真实性和及时性的要求也越来越高。无论是以加强内部控制和企业管理增值为目的的内部审计、以财务真实性和公允性鉴证为目的的社会审计,还是以真实性、合法性和效益性审查为目的的国家审计,都不可避免地会受到企业信息化的冲击与挑战。审计师必须运用IT技术手段,掌握数字化审计证据收集方法,才能胜任信息化环境下的审计工作,降低审计风险,提高审计效率。 定义1计算机审计:计算机审计也称计算机辅助审计,是审计人员运用信息技术和审计知识,在被审计单位现场或者通过远程网络,对被审计单位与财政财务收支和管理财政财务收支相关的电子账目或财务数据库数据进行审计。现代审计的范围正逐步延伸,跨越了财务模块,计算机审计对象已经发展为面向整个供应链的信息系统审计,是对整个企业应用的业务数据审计。 定义2计算机审计系统(CAS):计算机审计系统是在审计过程中所采用的能够完成特定审计功能的各种应用系统的总称。计算机审计系统作为审计辅助工具,可以完成审计数据采集、整理、计算、统计、查询和报表生成等工作,为审计人员实施各种审计检查和收集审计证据提供帮助。 (二)面向服务构架(SOA) 面向服务构架(简称SOA)是一种软件架构思想,这一思想认为软件即服务,是将企业内部与外部的每一个业务功能单元封装成服务。SOA将这些服务从复杂的环境中独立出来,进行组件化封装,不同的服务之间通过标准接口相互调用。作为企业应用解决方案的基本元素,服务可以被描述、发布、发现及绑定,其平台是独立的、自治的,并且可以用XML编程的大型分布式互操作应用系统。图1说明了Web服务能够执行面向服务架构的模型。

图1描述了Web服务的基本组成。该架构由三个参与者和三个基本操作构成。三个参与者即服务提供者(Service provider)、服务请求者(Service requester)和服务代理(Service broker);三个基本操作即服务发布(Publish)、服务查找(Find)和服务绑定(Bind)。 (三)研究动机 计算机审计系统解决了数据采集、数据预处理、数据分析、疑点管理、审计底稿撰写、审计报告生成等难题,提高了审计效率和效果,在实际工作中发挥着重要的作用。许多学者致力于将新的信息技术应用到计算机审计中,并开始探索新的计算机审计模式。廖志芳等提出了联网审计实际的三种审计组网模式,即集中式、分布式以及点到点式组网模式。李世新在对XBRL和Web服务进行介绍的基础上,提出了一种基于XBRL和Web服务的网络化审计取证模式。李湘蓉在研究了网络环境中计算机审计系统应具有特点的基础上,提出了一个基于本体的计算机审计系统。还有学者论述了计算机审计模式及风险防范。一些学者对Internet环境下的审计系统进行了研究,Chen和Sun通过对面向服务架构环境进行研究,提出了一个内部控制持续审计模型,称为协同持续性审计模型,通过对企业资源计划数据库中的数据转换组件进行封装,软件提供商可以为企业提供模式匹配服务来实时转换业务交易数据。Ye和He运用Web服务的一系列组件,提出了基于Web服务的持续审计业务流程模型,用于提供有关特定业务的鉴证。