云南省图书馆机构用户,欢迎您!

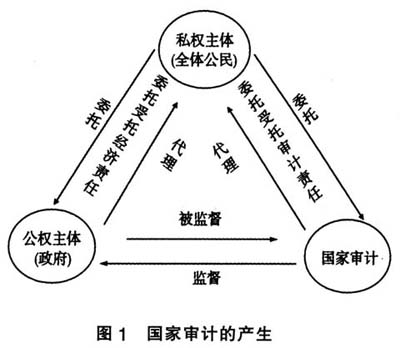

为了更好地发挥国家审计的作用,国家审计的功能定位应该从合法性审计为主转向合规性审计和绩效审计。如果国家审计长期持续地以合法性审计为重点,就会与司法权主体的职能产生重叠,从而导致权力制衡低效。与此同时,随着民主制度的不断完善和公众民主意识的提高,人民越来越关注政府支出的经济性、效率性和效果性,并要求国家审计向合规性审计和绩效审计转变。正如杨时展教授所阐述的,在民主的启蒙时期,人民只要求能有所限度的“取之于民”,过此限度,人民有权拒绝。至于“取之于民”的资源如何花费,人民并不过问。随着社会的发展,人民民主意识的提高,人民逐渐要求一切“取之于民”的必须“用之于民”,不按照人民意志来使用资源,人民就要求他负政治责任;随着社会更进一步的发展,民主权利的再进一步增长,人民又进而要求一切“取之于民”的必须经济、有效地“用之于民”。如果用于民而不经济,用于民而没有达到人民预期的效果,那么政府仍要对此负责。 二、两难困境:国家审计角色定位的现实矛盾 尽管我国国家审计经历了合法性审计、财政收支合规性审计以及绩效审计的变化过程,但从审计实践看,国家审计仍然着重于合法性审计,而合法性审计更是着重关注于大案要案的审查。之所以形成对国家审计的这种角色定位,主要原因有以下几点。一是在早期的审计理论研究中,强调审计监督必须要有依据。审计作为经济监督的一种形式,最重要的依据当然就是就各种有关经济行为的法律,这就是合法性审计的形成基础。二是在早期的审计实践中,市场经济体制刚刚建立,在改革开放的过程中,政府各部门以及相关人员的各种经济行为必然存在许多不合法、不规范的地方。加之当时的司法体系不够完善,司法力量相对薄弱,对违法经济行为(包括财政收支行为)的监督难以到位。这就必然造成在传统上作为经济监督主体的国家审计过度关注合法性审计,并以此来弥补司法监督的不足。三是伴随着市场经济体系的逐步建立,政府的职能也在转变,政府为了进行经济的宏观调控、为整个社会提供公共产品以及维持市场秩序,必然要取得财政收入以满足进行这些活动所发生支出的需要。在财政收支规模越来越大的条件下,这些支出是否符合规定、是否取得了很好的绩效就成为政府最高层和民众十分关心的问题。因此,国家审计必然要面临转型,即从单纯的合法性审计向在进行合法性审计的同时加强财政收支的合规性和绩效性审计转变。尽管如此,较长时期的合法性审计实践所形成的惯性作用使得这种转型相对缓慢,即便是在进行财政收支的合规性和绩效性审计时,国家审计也较多的把注意力放在大案要案上,而这些大案要案实际上最终都涉及违法行为,这就造成了国家审计仍然主要进行合法性审计的客观事实。四是国家审计在其审计实践中发现,进行合法性审计、抓大案要案更容易取得实效并迅速地形成社会影响,对审计地位的提升有着十分重要的作用。正因为如此,伴随着社会政治经济的变革和发展,无论审计的角色定位怎么变化,从社会的期许和国家审计的本身需要出发,国家审计必然会更加偏重于合法性审计。五是国家审计能够为司法主体查处经济违法行为提供最有效的证据。查处违法主体的违法行为时一般都可以在会计信息体系中获得相关的证据,由于审计主体的审计对象主要是会计信息体系,因此审计在提供这种证据时具有得天独厚的优势。事实上,司法主体为了改变在取证上的劣势,也在引进法务会计,这正好说明了会计信息体系对经济犯罪取证的重要性。

为了更好地发挥国家审计的作用,国家审计的功能定位应该从合法性审计为主转向合规性审计和绩效审计。如果国家审计长期持续地以合法性审计为重点,就会与司法权主体的职能产生重叠,从而导致权力制衡低效。与此同时,随着民主制度的不断完善和公众民主意识的提高,人民越来越关注政府支出的经济性、效率性和效果性,并要求国家审计向合规性审计和绩效审计转变。正如杨时展教授所阐述的,在民主的启蒙时期,人民只要求能有所限度的“取之于民”,过此限度,人民有权拒绝。至于“取之于民”的资源如何花费,人民并不过问。随着社会的发展,人民民主意识的提高,人民逐渐要求一切“取之于民”的必须“用之于民”,不按照人民意志来使用资源,人民就要求他负政治责任;随着社会更进一步的发展,民主权利的再进一步增长,人民又进而要求一切“取之于民”的必须经济、有效地“用之于民”。如果用于民而不经济,用于民而没有达到人民预期的效果,那么政府仍要对此负责。 二、两难困境:国家审计角色定位的现实矛盾 尽管我国国家审计经历了合法性审计、财政收支合规性审计以及绩效审计的变化过程,但从审计实践看,国家审计仍然着重于合法性审计,而合法性审计更是着重关注于大案要案的审查。之所以形成对国家审计的这种角色定位,主要原因有以下几点。一是在早期的审计理论研究中,强调审计监督必须要有依据。审计作为经济监督的一种形式,最重要的依据当然就是就各种有关经济行为的法律,这就是合法性审计的形成基础。二是在早期的审计实践中,市场经济体制刚刚建立,在改革开放的过程中,政府各部门以及相关人员的各种经济行为必然存在许多不合法、不规范的地方。加之当时的司法体系不够完善,司法力量相对薄弱,对违法经济行为(包括财政收支行为)的监督难以到位。这就必然造成在传统上作为经济监督主体的国家审计过度关注合法性审计,并以此来弥补司法监督的不足。三是伴随着市场经济体系的逐步建立,政府的职能也在转变,政府为了进行经济的宏观调控、为整个社会提供公共产品以及维持市场秩序,必然要取得财政收入以满足进行这些活动所发生支出的需要。在财政收支规模越来越大的条件下,这些支出是否符合规定、是否取得了很好的绩效就成为政府最高层和民众十分关心的问题。因此,国家审计必然要面临转型,即从单纯的合法性审计向在进行合法性审计的同时加强财政收支的合规性和绩效性审计转变。尽管如此,较长时期的合法性审计实践所形成的惯性作用使得这种转型相对缓慢,即便是在进行财政收支的合规性和绩效性审计时,国家审计也较多的把注意力放在大案要案上,而这些大案要案实际上最终都涉及违法行为,这就造成了国家审计仍然主要进行合法性审计的客观事实。四是国家审计在其审计实践中发现,进行合法性审计、抓大案要案更容易取得实效并迅速地形成社会影响,对审计地位的提升有着十分重要的作用。正因为如此,伴随着社会政治经济的变革和发展,无论审计的角色定位怎么变化,从社会的期许和国家审计的本身需要出发,国家审计必然会更加偏重于合法性审计。五是国家审计能够为司法主体查处经济违法行为提供最有效的证据。查处违法主体的违法行为时一般都可以在会计信息体系中获得相关的证据,由于审计主体的审计对象主要是会计信息体系,因此审计在提供这种证据时具有得天独厚的优势。事实上,司法主体为了改变在取证上的劣势,也在引进法务会计,这正好说明了会计信息体系对经济犯罪取证的重要性。