云南省图书馆机构用户,欢迎您!

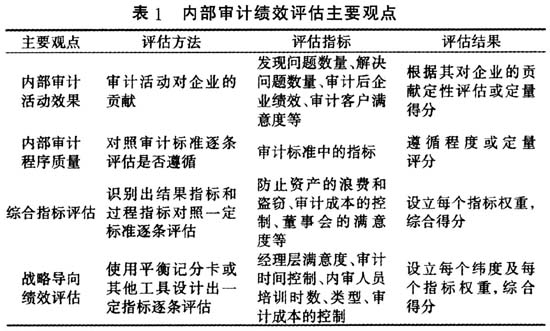

基于生产有效性理论对绩效评估进行研究的学者们认为:绩效是组织成员在特定时间内、由特定工作职能或活动产生的产出记录。以生产有效性理论为基础的绩效评估方法,实质上是用特定时期内企业的产出与结果来衡量绩效,它应用在内部审计中,就是使用内部审计活动带来的影响以及对企业价值的贡献作为内部审计绩效评估的标准。Aldhizer和Cashell指出,从组织层面来说,效果包括了内部审计对组织绩效的贡献,例如利润、增长、股票价格以及确保良好的企业治理在预防组织失败中的角色。刘国常等采用了盈余管理质量和财务效果来衡量内部审计效果,但这种方法的明显缺陷是评估指标单一、简单、不够全面,只强调内部审计活动的最终结果,没有考虑内部审计活动的效率和成本,内部审计的很多隐性价值如对舞弊行为的威慑等也无法得到体现。 对此,行为科学学派对绩效评估提出了自己的观点。他们认为,绩效本身是一种行动,并不是组织或个体的行动结果。他们还从组织和成员的行为视角研究了决定绩效的内部过程,认为就内部审计而言,审计程序的适当性似乎更能代表内部审计的价值。现在很多评估机构使用内部审计行为的相关规范标准如国际内部审计专业实务框架(IPPF)、中国内部审计准则等作为评估依据,IIA每5年一次的内部审计外部质量评估就是使用这种方法,尽管IIA的质量评估手册中强调,质量评估的目的之一是提升内部审计的效率和效果,然而这种方法的假设本身是有局限的,它没有考虑客户或主要利益相关者的需求,不符合内部审计的发展趋势(即内部审计强调价值增值活动的相关性和利益相关者的满意度)。 当前,内部审计绩效评估的发展进入到了综合指标评估阶段,也就是识别出包括结果贡献、过程质量和价值增值贡献的综合指标并且考虑利益相关者的需求。2000年,Ziegenfuss在《内部审计师》杂志中确定了用五个指标维度来评估内部审计绩效:员工的经验、审计委员会认定的内部审计作用、管理层对内部审计的期望、审计建议落实的百分比及审计人员受教育程度。IIA的研究报告《评估内部审计价值》中制定了包括独立性、客观性、对风险管理、内部控制、公司治理的贡献等15个方面的指标评估内部审计的价值增值贡献。上述绩效评估指标虽然是在对全球内部审计机构广泛调查或者科学研究的基础上形成的,但并没有阐明评估指标之间的相互关系以及评估指标与组织战略目标之间的联系。战略导向绩效评估为内部审计绩效评估研究提供了新思路,使用它能将内部审计绩效与组织战略目标以及影响内部审计绩效各个要素有效链接起来。 基于战略管理的绩效评估理论认为:企业的绩效评估必须服务于企业的战略发展,相关人员能够设计出保证企业战略目标实现的绩效评估指标。更重要的是,这些指标应该与企业日常运营相联结,通过日常活动的控制实现最终战略目标。赵红英、卫晓玲、贾云洁等都对如何借助平衡计分卡构造内部审计绩效评估体系进行了探讨,他们研究的基本思路是:首先利用平衡计分卡设计出内部审计绩效评估四方面的指标(客户指标、内部流程指标、创新指标、财务指标),然后利用层次分析法对各个指标进行赋权,并计算出内部审计的综合评分,最终促进审计战略目标的实现。 可以说,内部审计的绩效评估进入到战略导向阶段后,内部审计绩效评估似乎很全面也很完美了,但实际上,战略导向的内部审计绩效评估存在根本缺陷,它只是理论上阐述了各纬度指标之间的关系,且实际评估时只是使用简单的加权平均法计算评估结果(每个指标赋予一定的权重,再根据每个指标评分结果进行加权平均),并没有反映出他们之间的相互影响、相互作用,从根本上来说是静态、孤立的。内部审计服务对象的复杂性以及内部审计的不同目标决定了评估指标之间的相互冲突和矛盾。如治理层和管理层对内部审计需求的冲突;上下级管理层之间对内部审计需求的冲突;客户满意度与审计成本控制的矛盾;审计成本和审计计划完成率之间的矛盾等。内部审计必须谨慎处理这些矛盾和冲突,通过绩效评估结果判断内部审计的发展状态,实时采取措施化解矛盾、提高绩效。建立耦合视角下的内部审计绩效评估模型可以动态、全面地揭示内部审计的价值贡献机理,反映出内部审计各价值贡献要素的互动关系及存在的主要问题,帮助内部审计部门实时判断内部审计绩效处于什么水平、主要问题是什么以及应该如何发展。

基于生产有效性理论对绩效评估进行研究的学者们认为:绩效是组织成员在特定时间内、由特定工作职能或活动产生的产出记录。以生产有效性理论为基础的绩效评估方法,实质上是用特定时期内企业的产出与结果来衡量绩效,它应用在内部审计中,就是使用内部审计活动带来的影响以及对企业价值的贡献作为内部审计绩效评估的标准。Aldhizer和Cashell指出,从组织层面来说,效果包括了内部审计对组织绩效的贡献,例如利润、增长、股票价格以及确保良好的企业治理在预防组织失败中的角色。刘国常等采用了盈余管理质量和财务效果来衡量内部审计效果,但这种方法的明显缺陷是评估指标单一、简单、不够全面,只强调内部审计活动的最终结果,没有考虑内部审计活动的效率和成本,内部审计的很多隐性价值如对舞弊行为的威慑等也无法得到体现。 对此,行为科学学派对绩效评估提出了自己的观点。他们认为,绩效本身是一种行动,并不是组织或个体的行动结果。他们还从组织和成员的行为视角研究了决定绩效的内部过程,认为就内部审计而言,审计程序的适当性似乎更能代表内部审计的价值。现在很多评估机构使用内部审计行为的相关规范标准如国际内部审计专业实务框架(IPPF)、中国内部审计准则等作为评估依据,IIA每5年一次的内部审计外部质量评估就是使用这种方法,尽管IIA的质量评估手册中强调,质量评估的目的之一是提升内部审计的效率和效果,然而这种方法的假设本身是有局限的,它没有考虑客户或主要利益相关者的需求,不符合内部审计的发展趋势(即内部审计强调价值增值活动的相关性和利益相关者的满意度)。 当前,内部审计绩效评估的发展进入到了综合指标评估阶段,也就是识别出包括结果贡献、过程质量和价值增值贡献的综合指标并且考虑利益相关者的需求。2000年,Ziegenfuss在《内部审计师》杂志中确定了用五个指标维度来评估内部审计绩效:员工的经验、审计委员会认定的内部审计作用、管理层对内部审计的期望、审计建议落实的百分比及审计人员受教育程度。IIA的研究报告《评估内部审计价值》中制定了包括独立性、客观性、对风险管理、内部控制、公司治理的贡献等15个方面的指标评估内部审计的价值增值贡献。上述绩效评估指标虽然是在对全球内部审计机构广泛调查或者科学研究的基础上形成的,但并没有阐明评估指标之间的相互关系以及评估指标与组织战略目标之间的联系。战略导向绩效评估为内部审计绩效评估研究提供了新思路,使用它能将内部审计绩效与组织战略目标以及影响内部审计绩效各个要素有效链接起来。 基于战略管理的绩效评估理论认为:企业的绩效评估必须服务于企业的战略发展,相关人员能够设计出保证企业战略目标实现的绩效评估指标。更重要的是,这些指标应该与企业日常运营相联结,通过日常活动的控制实现最终战略目标。赵红英、卫晓玲、贾云洁等都对如何借助平衡计分卡构造内部审计绩效评估体系进行了探讨,他们研究的基本思路是:首先利用平衡计分卡设计出内部审计绩效评估四方面的指标(客户指标、内部流程指标、创新指标、财务指标),然后利用层次分析法对各个指标进行赋权,并计算出内部审计的综合评分,最终促进审计战略目标的实现。 可以说,内部审计的绩效评估进入到战略导向阶段后,内部审计绩效评估似乎很全面也很完美了,但实际上,战略导向的内部审计绩效评估存在根本缺陷,它只是理论上阐述了各纬度指标之间的关系,且实际评估时只是使用简单的加权平均法计算评估结果(每个指标赋予一定的权重,再根据每个指标评分结果进行加权平均),并没有反映出他们之间的相互影响、相互作用,从根本上来说是静态、孤立的。内部审计服务对象的复杂性以及内部审计的不同目标决定了评估指标之间的相互冲突和矛盾。如治理层和管理层对内部审计需求的冲突;上下级管理层之间对内部审计需求的冲突;客户满意度与审计成本控制的矛盾;审计成本和审计计划完成率之间的矛盾等。内部审计必须谨慎处理这些矛盾和冲突,通过绩效评估结果判断内部审计的发展状态,实时采取措施化解矛盾、提高绩效。建立耦合视角下的内部审计绩效评估模型可以动态、全面地揭示内部审计的价值贡献机理,反映出内部审计各价值贡献要素的互动关系及存在的主要问题,帮助内部审计部门实时判断内部审计绩效处于什么水平、主要问题是什么以及应该如何发展。