云南省图书馆机构用户,欢迎您!

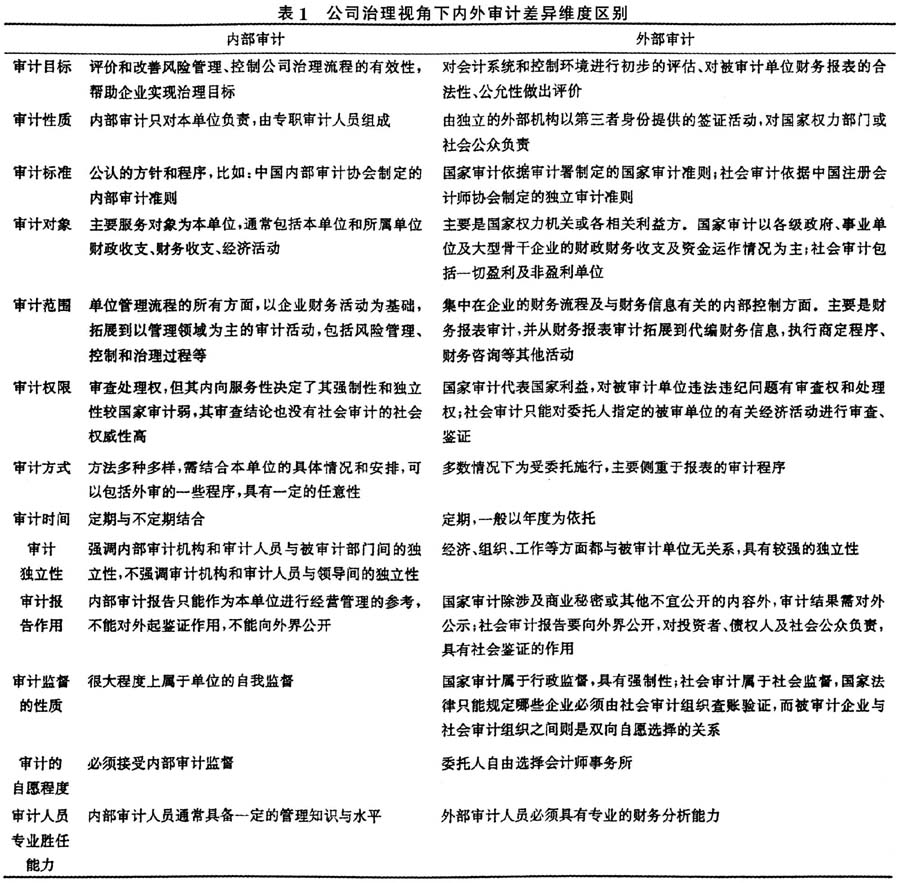

由表1分析可知,虽然内外审计在审计目标、业务范围、审计标准、自愿程度、依据标准、审计时间、专业胜任能力等方面存在差异,但是二者的根源在于确保公司治理环境下降低交易费用的受托经济责任的有效履行。在关联范畴内使得内部审计呈现趋于外部化和外部审计呈现趋于内部化,从而在二者相互协调的过程中呈现一定步调的协同效应,在此基础上以公司整体战略为前提,构建公司治理环境下的内部审计与外部审计法律框架,提升内外审计的总体法律质量和公司内部管理水平。 三、公司治理视角下内外审计整合维度协调 那么公司治理角度下如何进行内部审计与外部审计之间的协调和整合工作?从表1可知,内部审计与外部审计在审计目标、审计性质、审计标准、审计对象、审计范围、审计权限、审计方式、审计时间、审计独立性、审计报告作用、审计监督性质、审计自愿程度和审计人员专业胜任能力等诸方面存在一定的差异性,考虑二者的协调方法,需首先明确协调的目的,从基础性工作出发,注重协调的成效,讲究协调的方法,采取分期分批处理方式,里应外合地做好内部审计与外部审计二者的协调和维度整合工作。 若从内部审计角度出发开展协调和维度整合工作,可以委托外部审计中的社会审计协助完成内部审计工作任务,也可以与有实力、信誉好的社会审计机构形成相应的战略合作联盟,还可以从监督层面扩大对单位内部审计的监督力度,通过内部审计与外部审计的相互协调,共享审计数据资源。若从外部审计角度出发开展协调和维度整合工作,可以在单位负责人的协助支持下建立内外审计建议协调处理机制。由内部审计机构负责人负责具体组织的建构和工作的实施,通过与内部审计机构的配合,突破信息共享与信息处理瓶颈,较快速地获得前期内部审计已调查的情况,提高外部审计的工作效率。除此之外,还可以开展内外审计工作层面的协调,比如定期和不定期的内外审计沟通,多渠道、多范围地开展点面结合的信息与知识沟通机制。定期和不定期的内外审计沟通机制是由单位负责人一把手控制的内部审计与外部审计之间的长效沟通机制,通过定期和不定期地沟通,内部审计依据外部审计的规范性要求不断完善其自身内部审计的流程和运营手段,其修改和运行的一手数据也同时反馈给外部审计,通过数据共享,相互之间达到数据共通和互换,使内部审计在协调和维度整合过程中不断修改协作方式,对协调成果和协调方式开展不定期的评估,依据评估结果改进维度整合范围和方式。多渠道、多范围的点面结合的信息与知识沟通机制包括审计知识沟通、审计程序沟通、审计范围沟通、审计工作底稿沟通和审计意识沟通等。通过知识性沟通,增强内部审计人员的专业知识,及时跟上国家政策和相关法规,拓展审计业务能力;通过审计程序性沟通,吸取外部审计带来的先进审计程序经验,不断修改并完善公司内部审计程序的设定;通过审计范围性沟通,充分考虑内部审计与外部审计在审计范围的交叉性,在制定并实施审计计划时,最大限度减少基础性、非实质性和重复性的工作;通过审计工作底稿沟通,在必要的流程和必要的环境下交流两者的相关工作底稿,在吸取对方前期工作成果的基础上,利用对方工作成果,评价双方工作量度,提高审计工作效率;通过审计意识沟通,减少内部审计与外部审计人员在审计意识上的差异,提升综合能力和专业素质,最大程度降低审计风险。

由表1分析可知,虽然内外审计在审计目标、业务范围、审计标准、自愿程度、依据标准、审计时间、专业胜任能力等方面存在差异,但是二者的根源在于确保公司治理环境下降低交易费用的受托经济责任的有效履行。在关联范畴内使得内部审计呈现趋于外部化和外部审计呈现趋于内部化,从而在二者相互协调的过程中呈现一定步调的协同效应,在此基础上以公司整体战略为前提,构建公司治理环境下的内部审计与外部审计法律框架,提升内外审计的总体法律质量和公司内部管理水平。 三、公司治理视角下内外审计整合维度协调 那么公司治理角度下如何进行内部审计与外部审计之间的协调和整合工作?从表1可知,内部审计与外部审计在审计目标、审计性质、审计标准、审计对象、审计范围、审计权限、审计方式、审计时间、审计独立性、审计报告作用、审计监督性质、审计自愿程度和审计人员专业胜任能力等诸方面存在一定的差异性,考虑二者的协调方法,需首先明确协调的目的,从基础性工作出发,注重协调的成效,讲究协调的方法,采取分期分批处理方式,里应外合地做好内部审计与外部审计二者的协调和维度整合工作。 若从内部审计角度出发开展协调和维度整合工作,可以委托外部审计中的社会审计协助完成内部审计工作任务,也可以与有实力、信誉好的社会审计机构形成相应的战略合作联盟,还可以从监督层面扩大对单位内部审计的监督力度,通过内部审计与外部审计的相互协调,共享审计数据资源。若从外部审计角度出发开展协调和维度整合工作,可以在单位负责人的协助支持下建立内外审计建议协调处理机制。由内部审计机构负责人负责具体组织的建构和工作的实施,通过与内部审计机构的配合,突破信息共享与信息处理瓶颈,较快速地获得前期内部审计已调查的情况,提高外部审计的工作效率。除此之外,还可以开展内外审计工作层面的协调,比如定期和不定期的内外审计沟通,多渠道、多范围地开展点面结合的信息与知识沟通机制。定期和不定期的内外审计沟通机制是由单位负责人一把手控制的内部审计与外部审计之间的长效沟通机制,通过定期和不定期地沟通,内部审计依据外部审计的规范性要求不断完善其自身内部审计的流程和运营手段,其修改和运行的一手数据也同时反馈给外部审计,通过数据共享,相互之间达到数据共通和互换,使内部审计在协调和维度整合过程中不断修改协作方式,对协调成果和协调方式开展不定期的评估,依据评估结果改进维度整合范围和方式。多渠道、多范围的点面结合的信息与知识沟通机制包括审计知识沟通、审计程序沟通、审计范围沟通、审计工作底稿沟通和审计意识沟通等。通过知识性沟通,增强内部审计人员的专业知识,及时跟上国家政策和相关法规,拓展审计业务能力;通过审计程序性沟通,吸取外部审计带来的先进审计程序经验,不断修改并完善公司内部审计程序的设定;通过审计范围性沟通,充分考虑内部审计与外部审计在审计范围的交叉性,在制定并实施审计计划时,最大限度减少基础性、非实质性和重复性的工作;通过审计工作底稿沟通,在必要的流程和必要的环境下交流两者的相关工作底稿,在吸取对方前期工作成果的基础上,利用对方工作成果,评价双方工作量度,提高审计工作效率;通过审计意识沟通,减少内部审计与外部审计人员在审计意识上的差异,提升综合能力和专业素质,最大程度降低审计风险。