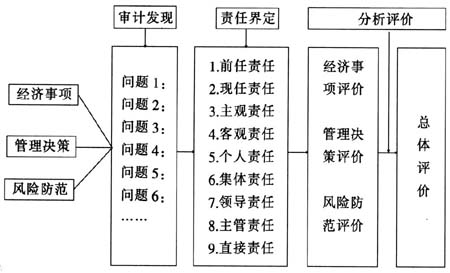

一、当前人民银行离任审计中存在的突出问题 (一)定位不准,难以把握离任审计重点。离任审计是对单位法定代表人整个任职期间所承担经济责任履行情况所进行的审查、鉴证和总体评价活动,其审计重点定位于经济责任和财务管理。而目前人民银行离任审计无论是在审计内容、审计发现问题方面,均未体现这一定位特点。在审计内容方面,《中国人民银行领导干部离任审计制度》对离任审计规定的八项审计内容几乎涵盖了人民银行所有业务,与全面审计没有明显区别,未能充分体现离任审计重点关注经济责任的特点。在审计发现问题方面,目前离任审计反映的问题仍主要集中于内部控制、业务操作层面,对经济责任、财务管理、重大决策或重大投资方面的问题反映较少。如:被审计对象所在单位是否存在重大责任事故、经济案件;被审计对象是否实行民主管理、科学决策,是否严格执行干部管理规定和相关政策,是否违反廉政规定、侵占国有资产等。 (二)责任界定不科学,离任审计核心不突出。目前,在离任审计实践中,仍主要按领导责任、主管责任和直接责任对责任进行划分。即行长对审计发现的所有问题承担领导责任,对主管或分管部门存在的问题承担主管责任,对直接负责或经办的工作存在的问题承担直接责任。这种传统的责任界定方式存在如下弊端:一是部分问题无法准确界定领导责任。行长在决策、用人和协调管理方面承担主要职责,而决策、用人和协调管理无具体标准,在实际操作中很难量化,因而无法准确界定其领导责任。二是主管责任和直接责任很少。行长一般主管或分管内审或人事部门,而内审和人事部门并不是审计的重点,所以其承担的主管责任的可能性很小。而在直接责任界定方面,行长仅具体负责查库和综合治理两项工作,相对而言,承担直接责任的可能性也较小。三是领导责任界定不清。领导责任究竟是什么责任,是没有安排布置还是监督管理不力,是不履行职责还是执行不到位等,相关制度办法也未对其做出明确规定,仅仅是一句承担领导责任了事,这种责任划分方式,由于没有对领导责任规定具体的处理办法或意见,不仅不利于问题的整改,有时甚至会将本应由行长承担的直接责任或主管责任,也以领导责任作为借口,从而逃避责任。 (三)审计评价不规范,离任审计权威性不高。领导干部离任审计后,应对其作一次全面、客观、公正的评价。《中国人民银行离任审计制度》规定,派出行提交审计报告,报告内容包括:审计对象履行职责的基本情况;审计中发现的问题及审计对象应承担的责任;处理意见及建议。在实际操作过程中,相关离任审计制度没有对评什么、如何评、评价标准等作出明确规定。现行的审计实践中,审计人员主要是根据被审计对象工作业绩、审计发现的问题再结合主观判断,指出被审计对象与存在的具体问题之间的关联程度,无法也不敢使用鉴定性或结论性的语言对被审计对象做出准确评价,致使审计评价无法保证真实、全面和客观,其作用无法体现。 (四)审计方式落后,离任审计成效不明显。现行离任审计仍以查找问题为主,其审计方式主要以检查规章制度的制定和执行情况为主,尚未脱离全面审计或履职审计的套路,没有根据离任审计的特点,从关注经济责任和“划句号”的角度,改变审计方式和手段。 二、人民银行离任审计可参照的制度依据 我国的离任审计是随着经济体制和政治体制改革的不断深入发展,以及依法治国方略的确定而产生的。1986年,审计署下发了《审计署关于开展厂长离任审计工作几个问题的通知》,明确了厂长(经理)离任审计的范围、内容、程序和方法。1998年,国务院发布《审计署职能配置、内设机构和人员编制规定》,将组织对党政领导干部的任期离任审计作为审计署的一项新增职能予以明确规定。1999年,中共中央办公厅、国务院办公厅印发了《县级以下党政领导干部任期离任审计暂行规定》和《国有企业及国有控股企业领导人员任期离任审计暂行规定》。至此,离任审计发展成为一个专门的审计门类。2010年,中共中央办公厅、国务院办公厅印发了《党政主要领导干部和国有企业领导人员经济责任审计规定》,明确了在领导干部离任时要开展离任经济责任审计。 人民银行的离任审计工作始于1996年总行印发的《中国人民银行分支行行长离任稽核试点方案》。1999年总行下发了《中国人民银行领导干部离任审计制度》,该制度规定:中国人民银行领导干部离任审计,是指领导干部离任时,由人民银行内审部门对其任职期间履行职责情况进行的审计,并确认其应承担的责任。此后又出台了《中国人民银行领导干部离任审计会谈纪要》、《中国人民银行办公厅关于进一步规范离任审计工作的意见》、《关于领导干部离任审计若干问题的指导意见》等关于加强和改进离任审计的意见或办法,为规范离任审计、强化对领导干部的监督发挥了积极作用。 从上述制度不难看出,离任审计是审计人员对受托管理资财的运用及其效果所负责任进行的监督、评价活动,其实质为审查资财管理者对资财所有者应履行的经济责任。可见,经济责任审计是离任审计的重点、准确划分责任是离任审计的最终目的。 三、进一步深化人民银行领导干部离任审计的构想 人民银行开展离任审计,应结合人民银行业务及管理特点,按照“经济行为为重点、科学划分责任为核心、准确评价领导干部任期内履职情况”的总体思路进行,其总体框架如下: