云南省图书馆机构用户,欢迎您!

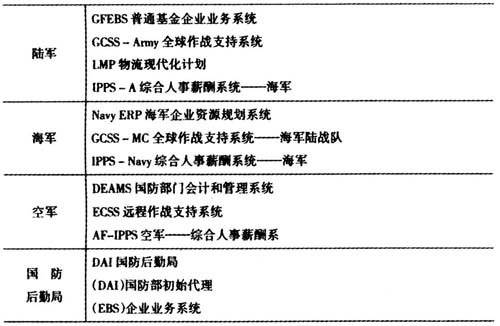

审计详细内容如下: 主要审计了这些部门的以下几个部分:ERP系统的所有者、功能以及运营后系统的实际价值;ERP系统项目启动时间,以及预计完成时间;ERP系统项目预计全部花费,以及现已支出的费用;ERP系统理今惠及的人员总数,以及全面实施后惠及人数;ERP系统现今惠及的部门总数,以及全面实施后惠及的部门总数;由于ERP的实施,取缔的废旧系统的数量,以及取缔后节省的花费;其他信息。 基于重要性和效用性原则,GAO的审计组通过严谨的分析,决定将审计重点放在两个方面,一是ERP系统现在预计完成时间与以前预计完成时间的差异比较。在最近的2010年10月的审计报告中,也进行了ERP系统完成情况的预测,于是审计组决定将本次的完成时间预测与前一次的预测进行对比。两次预测相同的ERP不再是关注的重点,而对于两次预测不一样的ERP系统,GAO的审计组人员都联系了国防部的相关官员,了解导致不一致的原因。二是ERP系统现在预计全部花费与以前预计总花费的差异比较。最近的2010年10月的审计报告中,也披露了每个ERP系统的总花费预测。对于已经投入使用的资金,审计组将其列入沉没成本,不再加以追究。但现在预测的总花费若与不到两年之前的预测不一样,GAO的审计人员也都联系了相关部门,了解花费增加的用途。 二、发现问题与建议 为使读者更清晰地看到审计中反映的问题,笔者将ERP系统的时间与花费情况进行单独列示,标出与前次预测不一样的时间与花费,预测结果相同的情况,在此不再列示。结果如下:

审计详细内容如下: 主要审计了这些部门的以下几个部分:ERP系统的所有者、功能以及运营后系统的实际价值;ERP系统项目启动时间,以及预计完成时间;ERP系统项目预计全部花费,以及现已支出的费用;ERP系统理今惠及的人员总数,以及全面实施后惠及人数;ERP系统现今惠及的部门总数,以及全面实施后惠及的部门总数;由于ERP的实施,取缔的废旧系统的数量,以及取缔后节省的花费;其他信息。 基于重要性和效用性原则,GAO的审计组通过严谨的分析,决定将审计重点放在两个方面,一是ERP系统现在预计完成时间与以前预计完成时间的差异比较。在最近的2010年10月的审计报告中,也进行了ERP系统完成情况的预测,于是审计组决定将本次的完成时间预测与前一次的预测进行对比。两次预测相同的ERP不再是关注的重点,而对于两次预测不一样的ERP系统,GAO的审计组人员都联系了国防部的相关官员,了解导致不一致的原因。二是ERP系统现在预计全部花费与以前预计总花费的差异比较。最近的2010年10月的审计报告中,也披露了每个ERP系统的总花费预测。对于已经投入使用的资金,审计组将其列入沉没成本,不再加以追究。但现在预测的总花费若与不到两年之前的预测不一样,GAO的审计人员也都联系了相关部门,了解花费增加的用途。 二、发现问题与建议 为使读者更清晰地看到审计中反映的问题,笔者将ERP系统的时间与花费情况进行单独列示,标出与前次预测不一样的时间与花费,预测结果相同的情况,在此不再列示。结果如下:  可见,72.73%的ERP系统时间向后推迟,18.18%的ERP系统时间变化上不明确,总体上本次的时间预测与不到两年之前的预测相差较大,没有差异的有空军综合人事薪酬系54.55%的ERP系统费用增加,18.18%的ERP系统费用变化不明确,仅有3个系统的总花费预测是与之前一致的。 这些与之前所预测的项目完成时间以及项目总花费有出入的系统,GAO的审计人员都联系了国防部的相关负责人,并在报告中对产生变化的原因进行了说明。 本篇审计报告属于事中审计,没有提供给国防部任何的实质性建议。 三、案例思考 一是审计报告类似于讲故事。审计人员并没有证实部门所提供的数据,也没有考虑任何国防部因审计报告产生的对2017年9月30日目标的影响。审计组类似于一个很好的听众,听被审单位——国防部在讲一个关于被审单位自己的故事,在这期间,审计人员可以对这个故事的部分细节进行提问,被审单位再从自身的角度出发,对故事的细节进行详细说明,但对故事的本质把握不够。 二是审计报告是合作完成的。政府审计不是简单的自上而下,抑或是简单的由下而上,审计报告是由审计方与被审单位相互配合而形成的产物。本篇审计报告中所有的资料源于国防部,同时GAO还向国防部询问了关于这篇报告草案的意见。国防部针对ERP系统存在问题提出了改进建议,GAO给予了认可,并将一些建议整合到审计报告中。 三是审计重要性判断。本案的审计重要性的判断不是以金额的大小为标准,重点是指那些与2010年10月报道相比改变了业务操作的信息系统,具体地说即在时间和总花费上与上一次审计预测不一致的项目。对于每一个重要的ERP都进行审计,这与传统意义上审计重要性有相当大的区别。形象地说就是本篇审计报告不是“抓大放小”而是“大家来找茬”。 四是审计报告清晰明了。几乎所有的审计报告都是清晰易懂,大量采用图表进行形象描述。

可见,72.73%的ERP系统时间向后推迟,18.18%的ERP系统时间变化上不明确,总体上本次的时间预测与不到两年之前的预测相差较大,没有差异的有空军综合人事薪酬系54.55%的ERP系统费用增加,18.18%的ERP系统费用变化不明确,仅有3个系统的总花费预测是与之前一致的。 这些与之前所预测的项目完成时间以及项目总花费有出入的系统,GAO的审计人员都联系了国防部的相关负责人,并在报告中对产生变化的原因进行了说明。 本篇审计报告属于事中审计,没有提供给国防部任何的实质性建议。 三、案例思考 一是审计报告类似于讲故事。审计人员并没有证实部门所提供的数据,也没有考虑任何国防部因审计报告产生的对2017年9月30日目标的影响。审计组类似于一个很好的听众,听被审单位——国防部在讲一个关于被审单位自己的故事,在这期间,审计人员可以对这个故事的部分细节进行提问,被审单位再从自身的角度出发,对故事的细节进行详细说明,但对故事的本质把握不够。 二是审计报告是合作完成的。政府审计不是简单的自上而下,抑或是简单的由下而上,审计报告是由审计方与被审单位相互配合而形成的产物。本篇审计报告中所有的资料源于国防部,同时GAO还向国防部询问了关于这篇报告草案的意见。国防部针对ERP系统存在问题提出了改进建议,GAO给予了认可,并将一些建议整合到审计报告中。 三是审计重要性判断。本案的审计重要性的判断不是以金额的大小为标准,重点是指那些与2010年10月报道相比改变了业务操作的信息系统,具体地说即在时间和总花费上与上一次审计预测不一致的项目。对于每一个重要的ERP都进行审计,这与传统意义上审计重要性有相当大的区别。形象地说就是本篇审计报告不是“抓大放小”而是“大家来找茬”。 四是审计报告清晰明了。几乎所有的审计报告都是清晰易懂,大量采用图表进行形象描述。