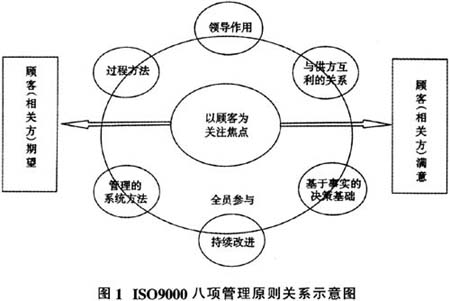

质量是一个职业赖以生存的生命线,要想在复杂的生存环境中立于不败之地,必须不断加强质量管理,建立健全并实施有效的质量管理体系。所谓质量管理体系是为有效开展质量管理而设计、建立、实施及保持的相互关联和作用的组织结构、程序、过程与资源的组合。ISO9000国际质量管理体系标准是一种科学、有效的质量管理工具,它的目的是建立一个“始于顾客和其他相关方的需要,终于顾客和其他相关方满意”的,以过程管理为基础的、具有持续改进功能的质量管理体系。据了解,ISO9000在审计机关和会计师事务所的审计质量管理中应用已比较广泛,但将ISO9000标准引入内部审计质量管理的内部审计机构为数不多,理论研究也相对滞后。因此,研究构建基于ISO9000的内部审计质量管理体系,对于改进提高内部审计质量管理工作具有重要意义。 一、内部审计质量管理与ISO9000质量管理体系标准 (一)内部审计质量管理 内部审计质量,是指内部审计机构和人员从事内部审计工作及其工作结果的优劣程度。内部审计质量的高低直接影响内部审计在组织中增值作用的发挥,提高内部审计质量,必须进行内部审计质量管理。内部审计质量管理,是为了保证并提高内部审计的质量,对影响内部审计质量的各种因素进行自我约束和全面监控的一系列管理政策与程序的总称。内部审计质量管理既包括对内部审计方案、内部审计证据、内部审计日记、内部审计底稿、内部审计报告、内部审计档案等系统化管理,又包括对组织的风险管理、内部控制、治理过程等有效性评估,还包括对内部审计相关的人力资源、财务支出、物质基础等全方位控制。内部审计质量管理贯穿于内部审计工作全部过程,覆盖到内部审计工作各个层面。 内部审计质量管理具有如下特征:一是系统性。内部审计产品无法像物质产品那样提前确定一个合格率或废品率,然后进行返工,只能努力做好各个环节,各个方面的工作来确保内部审计质量,具有较强的系统性。这种系统性,要求构建内部审计质量管理体系,应当覆盖内部审计工作的所有方面,贯穿内部审计工作的整个过程。二是全员性。内部审计质量管理必须全员参与,它不仅仅是负责内部审计工作的内部审计机构和内部审计人员的责任,组织内外所有参与经营管理的各个部门和所有人员,尤其是决策管理层及被审计单位,均应当在职责范围内支持与配合内部审计工作。只有坚定地执行组织运行管理中的每一项标准,才能保证较高的内部审计质量和内部审计的工作效率。三是可控性。虽然,内部审计质量管理是针对质量形成过程中的各项工作进行的,亦强调全面性、全程性,但由于质量管理成本和管理手段的限制以及审计质量的特殊性,内部审计质量管理不可能对所有活动进行监控,主要针对可控的、能够管理的因素加以管理,决不可不分主次,盲目上阵,要努力避免质量管理工作出现混乱状况。 (二)ISO9000质量管理体系标准 ISO9000国际质量管理体系标准是伴随着工业化的发展而产生并不断发展的,其目的在于确保组织能稳定地提高其产品及服务的质量并实现持续改进,不断满足顾客及相关方日益变化的需求和期望,增强顾客满意。ISO系国际标准化组织(International Organization For Standardization)英文首字母的缩写。ISO9000是国际标准化组织于1987年3月正式公布的ISO90009004五个标准的总称,即所谓的“ISO9000系列标准”,自1987版的ISO9000族标准诞生至今,共经历了1987版、1994版、2000版、2008版的修订与发展,目前通用的为最新发布的2008版ISO9000族标准。2008版的ISO9000族标准体系里有22个标准和3个指导性文件,四个核心标准是:ISO9000:2008《质量管理体系基础和术语》;ISO9001:2008《质量管理体系要求》;ISO9004:2008《质量管理体系业绩改进指南》;ISO19011:2002《质量和环境管理体系审核指南》。 ISO/TC176在广泛征求世界各国标准使用者意见、了解顾客对标准修订的要求并比较修订方案的基础上,吸纳国际上一批质量管理专家的意见,整理并编撰了八项质量管理原则,作为ISO9000国际质量管理体系标准的核心理念。一是以顾客为关注焦点。组织依赖于顾客,因此组织应该理解顾客当前的和未来的需求,从而满足顾客要求并超越其期望。二是领导作用。领导者将本组织的宗旨、方向和内部环境统一起来,并创造使员工能够充分参与实现组织目标的环境。三是全员参与。各级员工是组织的生存和发展之本,只有他们的充分参与,才能使其才能给组织带来最佳效益。四是过程方法。将相关的资源和活动作为过程进行管理,可以更高效地取得预期结果。五是管理的系统方法。针对设定目标,识别、理解并管理一个相互关联的过程所组成的体系,有助于提高组织的有效性和运作的效率。六是持续改进。持续改进总体业绩应当是组织的一个永恒目标。七是基于事实的决策方法。针对数据和信息的逻辑分析或判断是有效决策的基础。八是互利的供方关系。通过互利的关系,增强组织及其供方创造价值的能力。这八项质量管理原则之间存在着紧密的联系,如图1所示。