云南省图书馆机构用户,欢迎您!

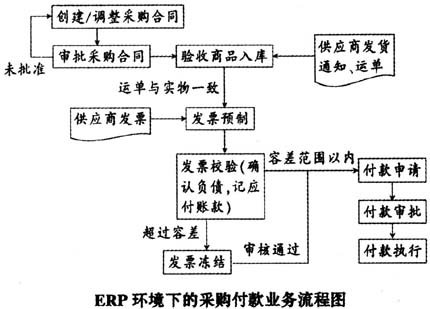

上图的采购付款流程共有9个关键活动,涉及7种不同角色:业务员,合同审批员,物流专员,应付会计,财务经理,业务部门经理和资金经理。采购付款业务流程各关键活动的执行角色、职责内容如表1所示。

上图的采购付款流程共有9个关键活动,涉及7种不同角色:业务员,合同审批员,物流专员,应付会计,财务经理,业务部门经理和资金经理。采购付款业务流程各关键活动的执行角色、职责内容如表1所示。  二、ERP环境下采购付款业务流程控制的审计 为实现采购付款业务流程的控制目标,我国《企业内部控制具体规范第2号——采购与付款》第三条规定:“企业在建立并实施采购与付款内部控制制度中,至少应当强化对以下关键方面或者关键环节的风险控制,并采取相应的控制措施:①权责分配和职责分工应当明确,机构设置和人员配备应当科学合理;②请购依据应当充分适当,请购事项和审批程序应当明确;③采购与验收的管理流程及有关控制措施应当清晰,对供应商的选择、采购方式的确定、采购合同的签订、购进商品的验收等应有明确规定;④付款方式、程序、审批权限和与客户的对账办法应当明确。” ERP环境下采购付款业务流程的上述四方面的控制措施都会发生改变,下面分析ERP环境下采购付款业务流程控制的新特征,为的是进一步明确审计重点。 1.职责分离控制措施发生变化。企业采购与付款业务的不相容岗位一般包括:请购与审批;询价与确定供应商;采购合同的订立与审核;采购、验收与相关会计记录;付款的申请、审批与执行。ERP环境下,这些职责分离通常利用ERP系统访问权限实现,审计人员需要调阅被审计单位的业务流程设计、操作手册等文档,通过访谈或现场观察等方式获取被审计单位的职责分离控制状况,甚至还可以采集ERP系统权限数据,开展数据分析,直接获得审计证据。另外,ERP环境下除上述五个方面的职责分离外,还新增一些IT岗位职责需要分离,如ERP系统开发与运维岗位,数据库管理员与ERP系统管理员,ERP系统管理员与操作系统管理员等等。这些职责分离是否有效也是审计人员需要重点关注的对象。 2.请购、验收、发票和付款流程的控制重点发生转移。手工环境下,请购审批、付款审批通常采取管理者核对签字的形式。在ERP环境下,人工的签字审核变成了由用户根据不同授权在ERP系统中的点击确认,签字审核等审计线索消失了,只要拥有访问权限的用户就可以审批请购单和付款申请单。这些审批环节的控制重心发生了转移,ERP用户权限控制变得举足轻重,企业甚至可以制定合适的业务规范,由ERP系统自动触发各类审批流程,极大地减少审批漏洞。 同样,商品验收入库环节,手工环境下请购单、采购订单和入库单的人工核对变成了ERP系统的自动核对和更新库存会计科目;发票检验环节也由ERP系统自动核对供应商发票、请购单、采购订单和入库单的一致性,并由ERP系统自动对超过规定容差的发票进行冻结,并触发冻结发票的审批流程,在审批通过之前,严格控制该发票不被付款。 3.新增供应商档案维护控制。手工环境下采购商品的供应商选择主要凭借采购主管的经验,对供应商的产品质量、交货期和信用等进行判断,这种模式采购员的权限较大,存在较大的供应商选择风险。而在ERP环境下,企业通过建立供应商档案数据库,定期评估和更新供应商信息,甚至可以实现日常采购业务时由ERP系统智能选择供应商,这些新措施使供应商的选择变得严密,减少了采购腐败行为。这种情形下,出现一个在手工环境下不存在的内部控制环节——供应商档案维护控制。企业可以指定专人负责建立和维护供应商数据库,对供应商的基本信息、产品信息、历史交货业绩等信息进行维护,还可通过定期评估供应商信用,在ERP系统中剔除或新增合格供应商。

二、ERP环境下采购付款业务流程控制的审计 为实现采购付款业务流程的控制目标,我国《企业内部控制具体规范第2号——采购与付款》第三条规定:“企业在建立并实施采购与付款内部控制制度中,至少应当强化对以下关键方面或者关键环节的风险控制,并采取相应的控制措施:①权责分配和职责分工应当明确,机构设置和人员配备应当科学合理;②请购依据应当充分适当,请购事项和审批程序应当明确;③采购与验收的管理流程及有关控制措施应当清晰,对供应商的选择、采购方式的确定、采购合同的签订、购进商品的验收等应有明确规定;④付款方式、程序、审批权限和与客户的对账办法应当明确。” ERP环境下采购付款业务流程的上述四方面的控制措施都会发生改变,下面分析ERP环境下采购付款业务流程控制的新特征,为的是进一步明确审计重点。 1.职责分离控制措施发生变化。企业采购与付款业务的不相容岗位一般包括:请购与审批;询价与确定供应商;采购合同的订立与审核;采购、验收与相关会计记录;付款的申请、审批与执行。ERP环境下,这些职责分离通常利用ERP系统访问权限实现,审计人员需要调阅被审计单位的业务流程设计、操作手册等文档,通过访谈或现场观察等方式获取被审计单位的职责分离控制状况,甚至还可以采集ERP系统权限数据,开展数据分析,直接获得审计证据。另外,ERP环境下除上述五个方面的职责分离外,还新增一些IT岗位职责需要分离,如ERP系统开发与运维岗位,数据库管理员与ERP系统管理员,ERP系统管理员与操作系统管理员等等。这些职责分离是否有效也是审计人员需要重点关注的对象。 2.请购、验收、发票和付款流程的控制重点发生转移。手工环境下,请购审批、付款审批通常采取管理者核对签字的形式。在ERP环境下,人工的签字审核变成了由用户根据不同授权在ERP系统中的点击确认,签字审核等审计线索消失了,只要拥有访问权限的用户就可以审批请购单和付款申请单。这些审批环节的控制重心发生了转移,ERP用户权限控制变得举足轻重,企业甚至可以制定合适的业务规范,由ERP系统自动触发各类审批流程,极大地减少审批漏洞。 同样,商品验收入库环节,手工环境下请购单、采购订单和入库单的人工核对变成了ERP系统的自动核对和更新库存会计科目;发票检验环节也由ERP系统自动核对供应商发票、请购单、采购订单和入库单的一致性,并由ERP系统自动对超过规定容差的发票进行冻结,并触发冻结发票的审批流程,在审批通过之前,严格控制该发票不被付款。 3.新增供应商档案维护控制。手工环境下采购商品的供应商选择主要凭借采购主管的经验,对供应商的产品质量、交货期和信用等进行判断,这种模式采购员的权限较大,存在较大的供应商选择风险。而在ERP环境下,企业通过建立供应商档案数据库,定期评估和更新供应商信息,甚至可以实现日常采购业务时由ERP系统智能选择供应商,这些新措施使供应商的选择变得严密,减少了采购腐败行为。这种情形下,出现一个在手工环境下不存在的内部控制环节——供应商档案维护控制。企业可以指定专人负责建立和维护供应商数据库,对供应商的基本信息、产品信息、历史交货业绩等信息进行维护,还可通过定期评估供应商信用,在ERP系统中剔除或新增合格供应商。