云南省图书馆机构用户,欢迎您!

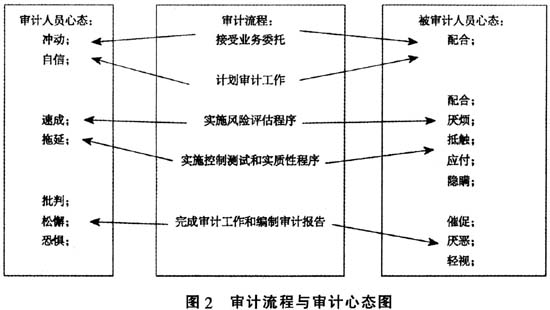

二、审计流程不同阶段双方工作人员的心态变化分析 审计沟通在审计工作的不同阶段都发挥着至关重要的作用。对于审计人员上员上下级之间的沟通以及审计人员之间的平行沟通,项目组在审计现场工作开展之前会进行合理安排,但是与被审计单位相关人员的沟通事先是无法安排的,因此我们需要特别重视如何与被审计单位相关人员进行有效的沟通。审计沟通问题产生的原因有很多,本文重点说明审计人员如何在审计工作的各个阶段把握好自己心态的变化,克服心态的不利变化对工作产生的影响以及如何把握被审计单位相关人员的心态采取适当的沟通方法。因此,先对各个阶段双方人员的心态进行分析。审计流程各阶段双方人员的心态见图2。

二、审计流程不同阶段双方工作人员的心态变化分析 审计沟通在审计工作的不同阶段都发挥着至关重要的作用。对于审计人员上员上下级之间的沟通以及审计人员之间的平行沟通,项目组在审计现场工作开展之前会进行合理安排,但是与被审计单位相关人员的沟通事先是无法安排的,因此我们需要特别重视如何与被审计单位相关人员进行有效的沟通。审计沟通问题产生的原因有很多,本文重点说明审计人员如何在审计工作的各个阶段把握好自己心态的变化,克服心态的不利变化对工作产生的影响以及如何把握被审计单位相关人员的心态采取适当的沟通方法。因此,先对各个阶段双方人员的心态进行分析。审计流程各阶段双方人员的心态见图2。  1.在接受业务委托以及计划审计工作阶段,审计人员常有的心态主要是冲动、自信;被审计人员心态主要是配合。审计人员的冲动主要表现为对所要接受的审计项目认为胸有成竹,心情激动并且有了如指掌的感觉;自信主要表现为对所要接受的审计项目认为其有充分的能力、时间等优质资源去完成任务。被审计单位相关人员配合的心态主要表现为在业务开始时会热情接待,对工作所需要的信息大力配合和支持,愿意提供全面并且真实的资料。 2.在实施风险评估程序以及控制测试和实质性程序阶段,审计人员常有的心态包括速成以及拖延;被审计单位相关人员此时的心态非常复杂,包括配合、厌烦、抵触、应付、隐瞒。审计人员速成的心态主要表现为在审计工作中由于审计时间安排紧凑或者面对熟悉的审计项目掉以轻心,单凭主观或者经验判断没有注意到变化的环境而急于出工作成果;拖延的心态主要表现为由于审计环境过于复杂导致很多工作开展都需要被审计单位相关人员积极配合,但是由于被审计单位相关人员自身的工作紧张,无法提供足够的支持,开展困难,便拖延工作进度。被审计单位相关人员在这个阶段的心态不断地进行变化,在工作开始时可能表现为积极配合审计工作的开展,但是在工作开展过程中可能会出现一定的应付的心理状态,对待审计工作表现是不积极或根本不配合的状态,同时由于既要应对审计工作,又要处理公司日常财务工作,可能对审计产生厌烦甚至抵触情绪。 3.在完成审计工作和编制审计报告工作阶段,审计人员常有的心态包括批判、松懈、恐惧;被审计单位相关人员的心态主要包括催促、厌恶、轻视。在这个阶段,审计现场工作已经基本完成,主要是处理后期事项,这时候审计人员容易产生一些松懈的心态。同时,由于出具的报告对很多利益相关方都具有非常重要的影响,报告的正确出具是非常重要的,不容许出现披露差错,可能导致审计人员产生恐惧的心态。被审计人员在这个阶段往往认为现场工作已经完成,就会对审计工作人员进行催促,也会认为这个阶段没有多少工作或者工作简单,产生轻视的心态。

1.在接受业务委托以及计划审计工作阶段,审计人员常有的心态主要是冲动、自信;被审计人员心态主要是配合。审计人员的冲动主要表现为对所要接受的审计项目认为胸有成竹,心情激动并且有了如指掌的感觉;自信主要表现为对所要接受的审计项目认为其有充分的能力、时间等优质资源去完成任务。被审计单位相关人员配合的心态主要表现为在业务开始时会热情接待,对工作所需要的信息大力配合和支持,愿意提供全面并且真实的资料。 2.在实施风险评估程序以及控制测试和实质性程序阶段,审计人员常有的心态包括速成以及拖延;被审计单位相关人员此时的心态非常复杂,包括配合、厌烦、抵触、应付、隐瞒。审计人员速成的心态主要表现为在审计工作中由于审计时间安排紧凑或者面对熟悉的审计项目掉以轻心,单凭主观或者经验判断没有注意到变化的环境而急于出工作成果;拖延的心态主要表现为由于审计环境过于复杂导致很多工作开展都需要被审计单位相关人员积极配合,但是由于被审计单位相关人员自身的工作紧张,无法提供足够的支持,开展困难,便拖延工作进度。被审计单位相关人员在这个阶段的心态不断地进行变化,在工作开始时可能表现为积极配合审计工作的开展,但是在工作开展过程中可能会出现一定的应付的心理状态,对待审计工作表现是不积极或根本不配合的状态,同时由于既要应对审计工作,又要处理公司日常财务工作,可能对审计产生厌烦甚至抵触情绪。 3.在完成审计工作和编制审计报告工作阶段,审计人员常有的心态包括批判、松懈、恐惧;被审计单位相关人员的心态主要包括催促、厌恶、轻视。在这个阶段,审计现场工作已经基本完成,主要是处理后期事项,这时候审计人员容易产生一些松懈的心态。同时,由于出具的报告对很多利益相关方都具有非常重要的影响,报告的正确出具是非常重要的,不容许出现披露差错,可能导致审计人员产生恐惧的心态。被审计人员在这个阶段往往认为现场工作已经完成,就会对审计工作人员进行催促,也会认为这个阶段没有多少工作或者工作简单,产生轻视的心态。