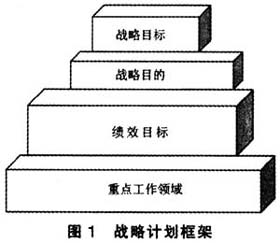

一、美国政府责任总署的职责 为了制衡行政部门使用财政资金的权力,1921年美国出台《预算和会计法案》,新成立一个高度独立的审计监督机构——会计总署(General Accounting Office),由国会直接领导且单独拨付预算。该机构的成立标志着美国现代财政资金审计监督体制的建立。 随着民主法治的进步,会计总署的责任不断增加。根据1921年颁布的《预算和会计法案》,会计总署的责任是调查收入、支出以及公共财政资金使用的合法性,并提出旨在提高资金使用经济性、效率性的意见。1945年颁布的《联邦政府公司法案》赋予了会计总署审计国有企业财务报表的权利。1950年颁布的《预算和会计程序法案》要求会计总署参与制定联邦政府会计准则并且执行内部控制审计。1970年颁布的《立法改组法》明确授予了会计总署实施项目评估和分析联邦政府活动的权利。1990年颁布的《美国首席财务官法案》和1994年颁布的《政府管理改革法案》则要求会计总署审计联邦政府每年的合并财务报表等。会计总署于2004年7月正式更名为政府责任总署(Government Accountability Office),名称的变化代表着该机构将对美国国会和人民承担更大的责任。 面对日益提升的公众期望,以及愈发繁重的工作任务,政府责任总署率先采用绩效导向的战略计划管理模式,从初始环节入手,创新工作安排、优化审计流程,更加经济、高效地完成任务,为联邦政府和世界其他国家审计机关树立了典范。 二、美国政府责任总署的战略计划管理 战略计划,是指一定期间内指导、组织和实施全部审计活动的纲领性文件,是制定年度立项计划的重要依据。编制中长期战略计划有助于克服年度审计立项的盲目性、随意性,还有助于确保各审计项目之间的协调配合,避免资源重复与浪费。美国政府责任总署从2000年起开始编制五年期的战略计划,每两年更新一次,2004年以后改为每三年发布一次。截至2012年底,政府责任总署发布了六份战略计划,包括2000~2005年战略计划、2002~2007年战略计划、2004~2009年战略计划、2007~2012年战略计划、2010~2015年战略计划。 根据中长期战略计划的方向性指导以及各年度的具体情况,政府责任总署制定出年度工作计划。在各年度结束后,政府责任总署发布绩效与受托责任报告(Performance &Accountability Report),对当年的工作进行总结,并且评价本年度的绩效实现情况。本文将以最新发布的2010~2015年战略计划为例,介绍和分析美国政府责任总署绩效导向的战略计划模式。 (一)战略计划的内容框架 中长期的战略计划由五个部分构成。第一部分是总审计长的致辞,第二部分提出政府责任总署未来五年的主要职责、使命和保障措施,第三部分介绍战略计划的编制背景,第四部分详细阐述未来五年的战略目标及其具体目的,第五部分则是相关附录。 为了确保第四部分中总体战略目标的实现,政府责任总署运用计划管理框架,将总体战略目标层层分解,逐步具体细化,整个过程如图1所示。

在第一层次中,政府责任总署希望实现的总体战略目标(strategic goals)有四个。第一个战略目标是为国会和联邦政府提供及时、高质量的服务,以应对目前以及未来可能威胁美国人民幸福和财产安全的事项。第二个战略目标是为国会和联邦政府提供及时、高质量的服务,以应对不断变化的安全威胁和全球相互依存所引起的挑战。第三个战略目标是帮助联邦政府进行改革以应对国家挑战。第四个战略目标是通过提供及时、高质量的服务并且为联邦机构树立典范,以实现政府责任总署的价值最大化。这四个战略目标分别从人民利益、国家安全、政府良治、自我管理四个不同的角度进行设定,其范围涉及国内、国际事务的方方面面,影响着全体美国人民的生活。其中第四个战略目标是唯一有关政府责任总署内部管理的目标。 在第二层次中,政府责任总署将总体战略目标逐一展开,总共分解为20个具体的战略目的(strategic objectives)。例如,针对第三个战略目标,政府责任总署提出的具体目的包括:提供有关信贷限额和预算控制的最新信息以应对长期财政危机;发布修订的政府审计准则以反映鉴证职业的最新发展;设法降低不同类型政府采购活动的风险并减少成本;针对24个政府部门的联邦数据中心的整合工作提出计划和实施建议等。为了便于中长期战略计划的实施操作,政府责任总署又将第二层次的战略目的细化为定量的绩效目标(performance goals)以及主要工作领域(key efforts)。出于信息安全的考虑,有关第三层次和第四层次的具体内容,未在政府责任总署的公开文件中予以披露。 (二)战略计划的实施路径 1.实现外部战略目标的方法 为了实现前述第一至第三个外部战略目标及其具体战略目的,政府责任总署致力于提供专业、客观、以事实为基础的、无党派、无意识形态的公正信息,以此帮助国会履行职责。具体方法有很多,包括:评价联邦政府的计划、政策、运作和绩效;通过财务审计或者绩效审计监督政府的运作,判断政府的公共开支是否合法、经济高效;调查是否存在浪费、滥用职权的政府不当行为;分析政府活动的财务管理情况;积极主动地与有关机构合作,帮助有关机构实现目标;监督立法的颁布和实施情况;分析政府决策所产生的影响等。